Разбираем плюсы и минусы вариантов покупки жилья

Но сначала посмотрим, какие есть плюсы и минусы у каждого варианта. И будем помнить, что недостатки – это продолжение достоинств. И наоборот.

Взять ипотеку или копить на квартиру – что выгоднее?

У каждого человека должна быть крыша над головой. Если вы не музыкант из Бремена, то вас не устроит жизнь в лесу среди сосен под голубым небом. С другой стороны, в какой-то момент времени вам окончательно надоест жить с родителями или тратить деньги на аренду жилья – и вы задумаетесь о покупке недвижимости.

Давайте посчитаем, какой из вариантов более эффективный – взять ипотечный кредит и быстро въехать в собственную квартиру или какоето время откладывать деньги, а потом сразу отдать полную сумму или бОльшую часть.

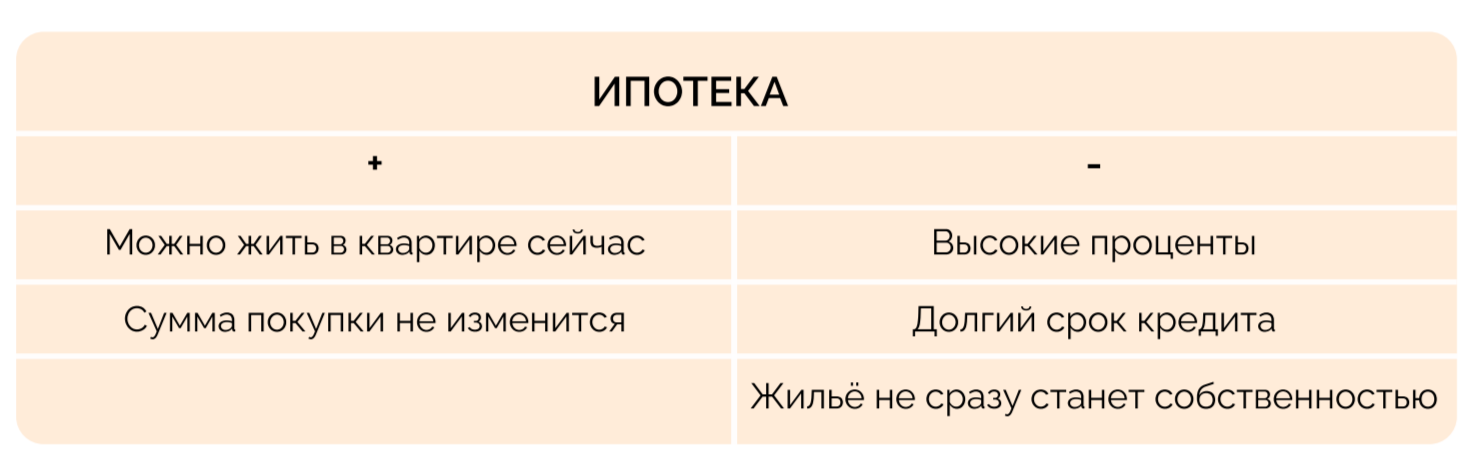

Ипотека: плюсы и минусы

Плюсы. К положительным особенностям ипотеки можно отнести следующие:

- вы получаете жильё сразу, не имея сейчас достаточных средств на оплату его полной стоимости

- вы фиксируете цену – даже при высокой инфляции и подорожании квартир в будущем, для вас стоимость не изменится

Минусы. К отрицательным моментам можно отнести:

- большая сумма переплат

- необходимость погашать кредит в течение долгого срока: на долгие годы вперёд покупатель чувствует себя должником

- ипотечную квартиру могут забрать, если заёмщик по каким-то причинам перестал вносить ежемесячные платежи

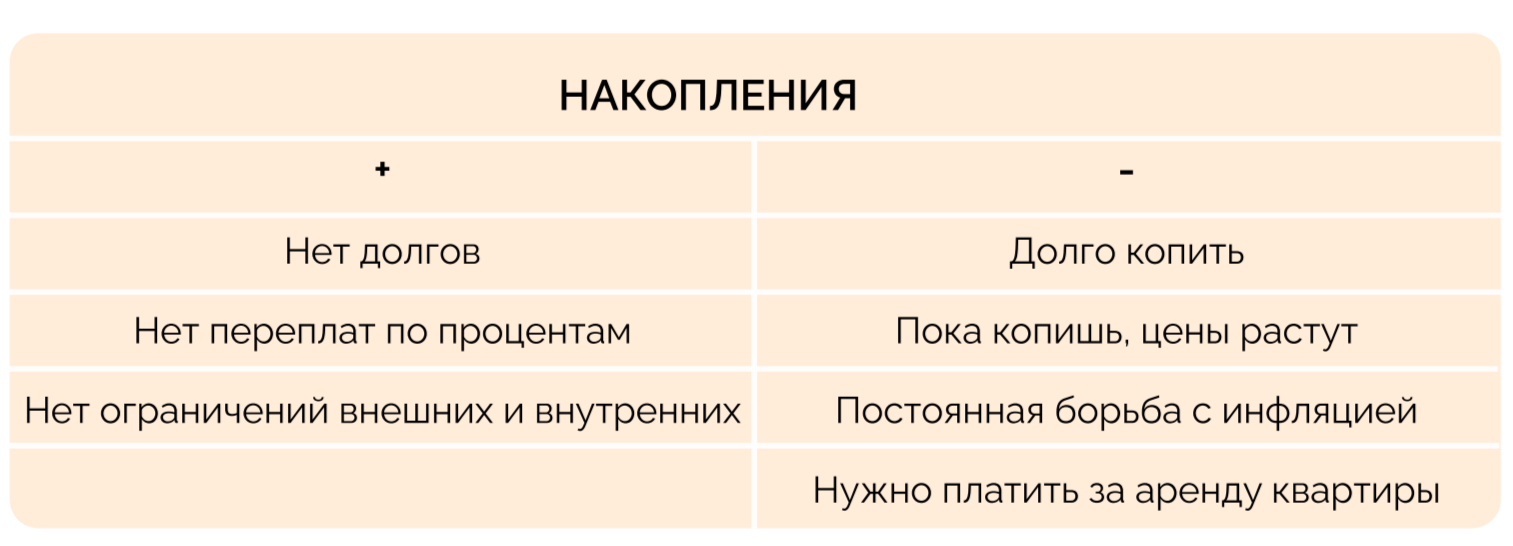

Накопления на квартиру: плюсы и минусы

Плюсы. При методичном откладывании денег на квартиру, есть свои положительные стороны:

- нет крупного долга

- не нужно переплачивать по процентам

- больше мобильности и свободы – можете сменить место жительства или работу без опасений, что нечем будет платить по кредиту

Минусы. Но отрицательные, тоже есть:

- долгий срок накоплений

- возможный резкий скачок цен или постепенное подорожание недвижимости

- необходимость использовать инвестиционные инструменты, чтобы накопления не обесценивались из-за инфляции

- остаётся проблема – где жить всё это время

Но всё перечисленное больше относится к ощущениям и эмоциям, чем к сухим расчётам. Теперь посмотрим на цифрах – какой вариант более выгодный.

Параметры подсчёта

Для корректности и сопоставимости данных, возьмём одинаковые изначальные условия. Молодая семейная пара хочет купить своё первое скромное жильё в пределах широких границ Новой Москвы – студию или однокомнатную квартиру за 6 000 000 рублей.

Оба работают – муж получает 90 000 рублей в месяц, жена зарабатывает 60 000 рублей в месяц.

Из семейных доходов они готовы ежемесячно выделять на приобретение недвижимости (ипотечный взнос или откладывать на будущее) всю зарплату жены – 60 000 рублей¸

- Бюджет на покупку – 6 000 000 рублей

- Накопленные средства – 500 000 рублей

- Доход – 150 000 (90 000 + 60 000) рублей

- Предполагаемая сумма ежемесячных вложений – 60 000 рублей

Покупаем квартиру в ипотеку

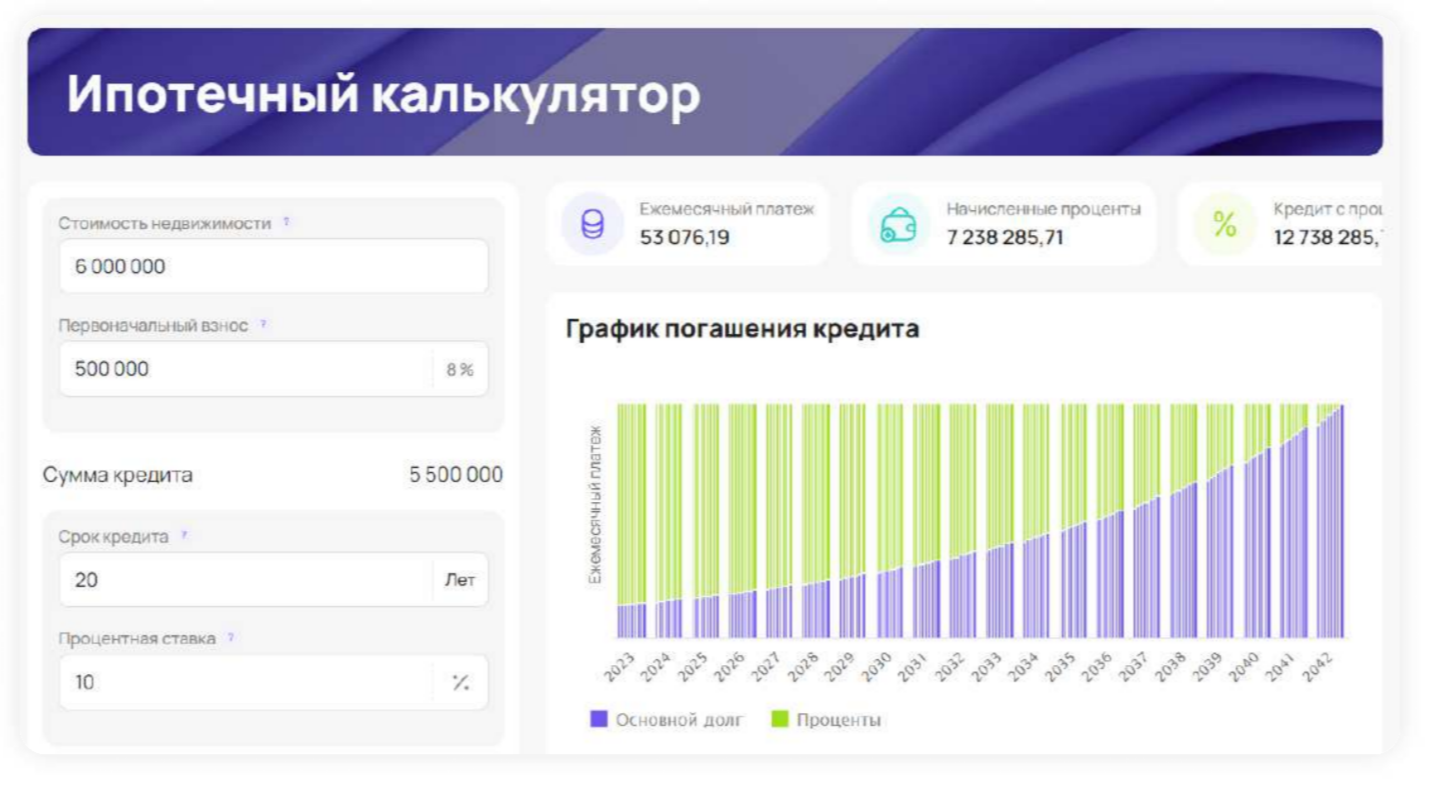

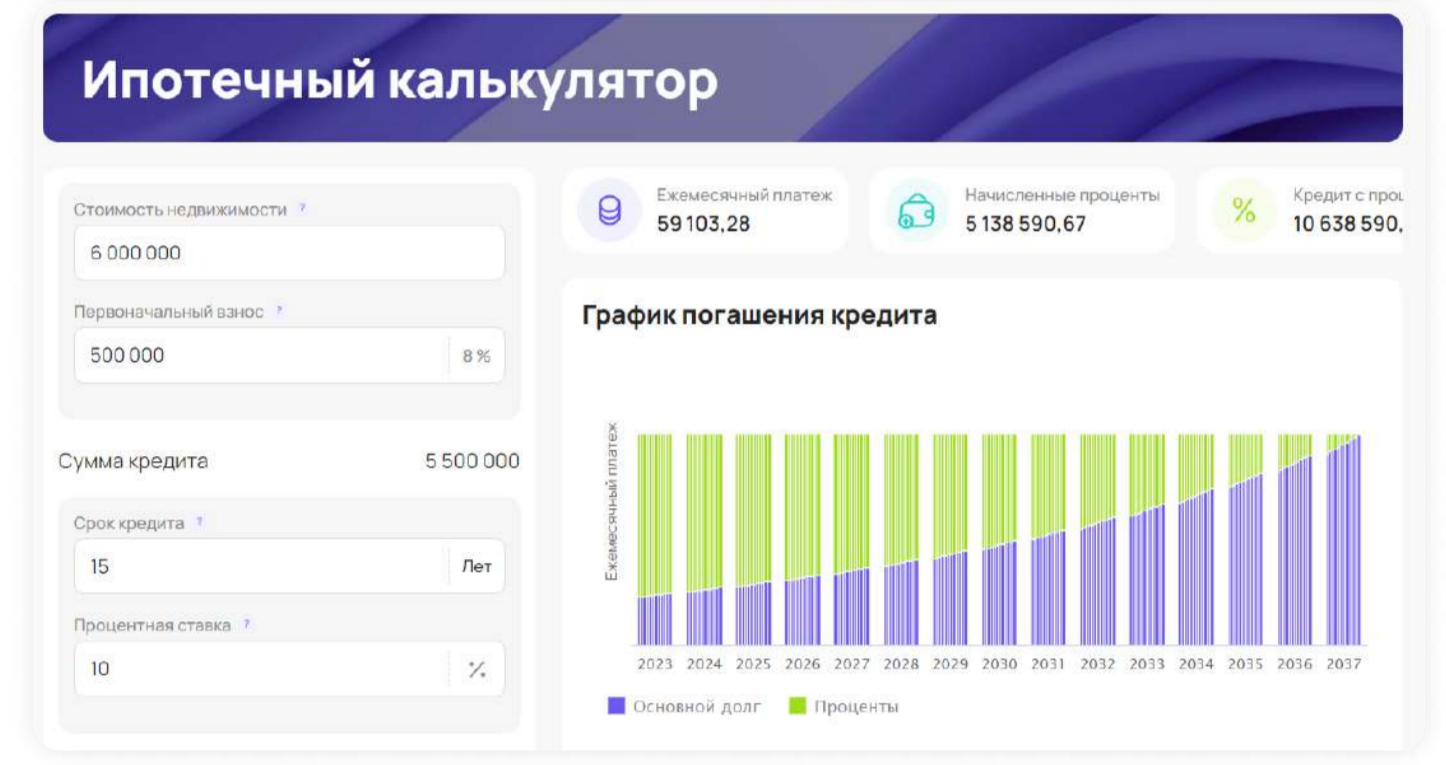

Для расчёта параметров ипотечного кредита воспользуемся бесплатным ипотечным калькулятором. Такие онлайн инструменты позволяют получить данные о возможном размере ежемесячного платежа и общей сумме переплаты при разных параметрах.

Давайте посмотрим результаты при сроке кредита 20 лет.

При заданных параметрах ежемесячный платёж составит 53 000 рублей, а общая переплата в течение всего срока – 7 238 000 рублей. Проценты больше суммы кредита на таком сроке – обычная картина.

Но наши молодые люди готовы отдавать ровно 60 000 каждый месяц. При такой сумме, они могут рассчитаться всего за 15 лет.

При этом, переплата составит чуть меньше суммы кредита и стоимости квартиры.

Но у наших молодых людей есть возможность ещё больше сократить этот срок. При покупке квартиры, честные налогоплательщики имеют право на два налоговых вычета:

- на стоимость купленной квартиры – до 260 000 рублей

- на проценты по ипотеке – 390 000 рублей

Если ребята работают официально, то по итогам текущего года они смогут претендовать на возврат уплаченного налога на доходы физических лиц (НДФЛ).

- 150 000 руб. х 12 мес. = 1 800 000 руб. – доход за год

- 1 800 000 руб. х 0,13 = 234 000 руб. – сумма НДФЛ за год

В течение трёх лет пара сможет выбрать лимит налогового вычета в размере 650 000 рублей. Это больше 10 ежемесячных платежей. Эту сумму можно считать доходом и тратить на более комфортную жизнь. А можно – направить на досрочное погашение.

В этом случае, каждый дополнительный платёж в размере годового НДФЛ, уменьшает срок кредита на 1 год!

Таким образом долг будет возвращён не через 15 лет, а всего через 12 лет.

Причём, в этом случае не учтён возможный рост доходов в течение 10 лет.

Копим на квартиру

Теперь давайте посмотрим, сколько нужно откладывать каждый месяц, чтобы купить квартиру через 12-15 лет. И учтём возможный уровень инфляции, из-за которого квартира через несколько лет может быть дороже.

В то же время, представим сценарий, что деньги не лежат на депозите под небольшой процент. Накопления будем инвестировать в более доходные инструменты.

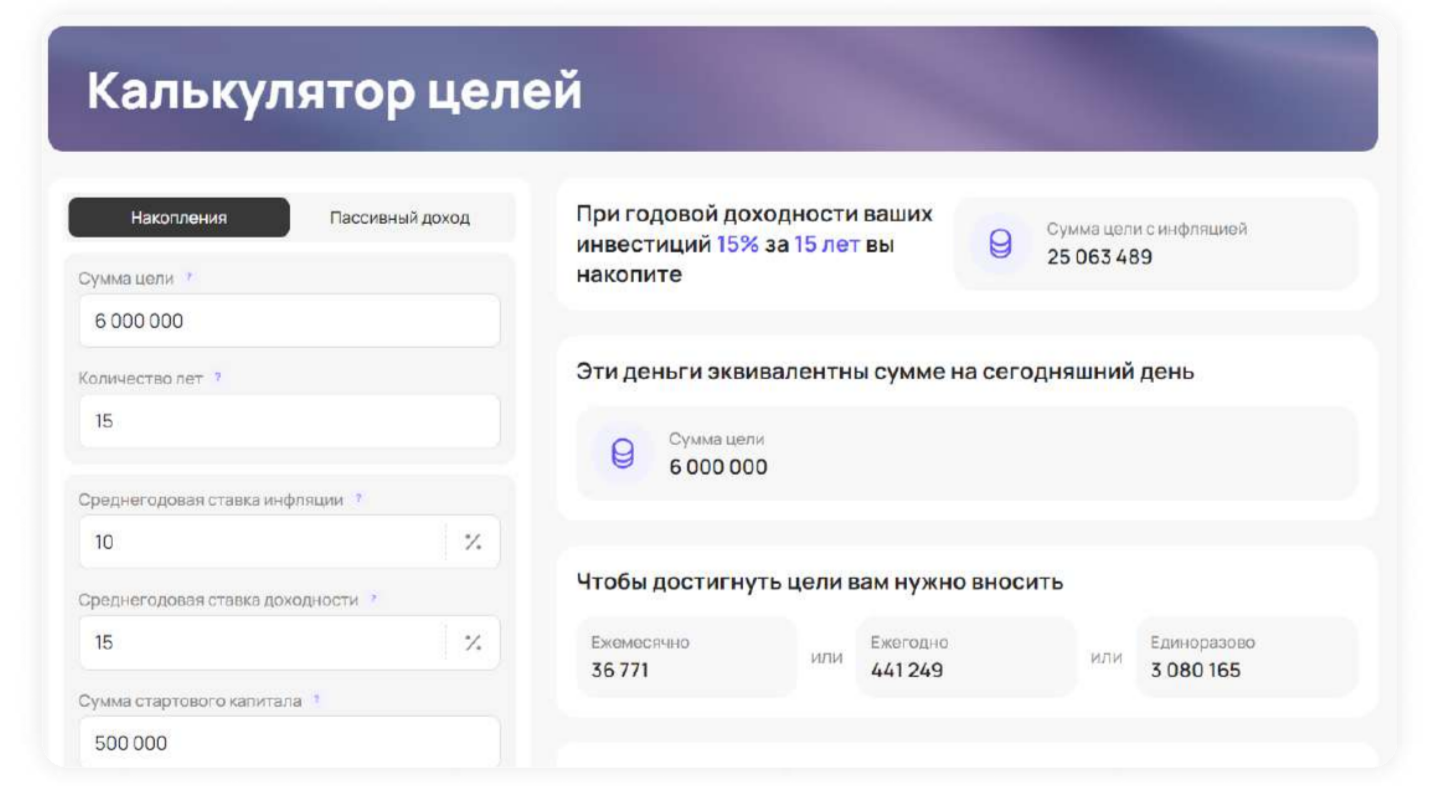

Для расчётов можно использовать калькулятор цели. Это бесплатный онлайн-инструмент, помогающий определить сумму ежемесячных взносов для дорогостоящих покупок в будущем.

В параметры мы заложим размер ежемесячных взносов, текущую стоимость квартиры, срок накопления, возможную инфляцию. И одновременно, добавим потенциальную доходность инвестиций.

Ставку инфляции и возможный доход поставим на умеренно оптимистичном уровне. Официальная средняя инфляция в России с 2001 года составляет 9,75%, за последние 10 лет - 7,31%. Возьмем с запасом - с учетом ускорения роста цен в этом году. В расчеты заложим уровень 10%.

Ежегодная доходность инвестиций в индекс ММВБ за последние 10 лет была на уровне 18% годовых. С учетом текущей нестабильности возьмем уровень чуть меньше - 15%.

При этом учтём, что у наших героев есть стартовый капитал 500 000 рублей, который можно инвестировать уже сейчас.

Достаточно вносить ежемесячно 36 771 рубль, чтобы через 15 лет накопить на квартиру. К тому времени при заданном уровне инфляции она должна подорожать до 25 000 000 рублей.

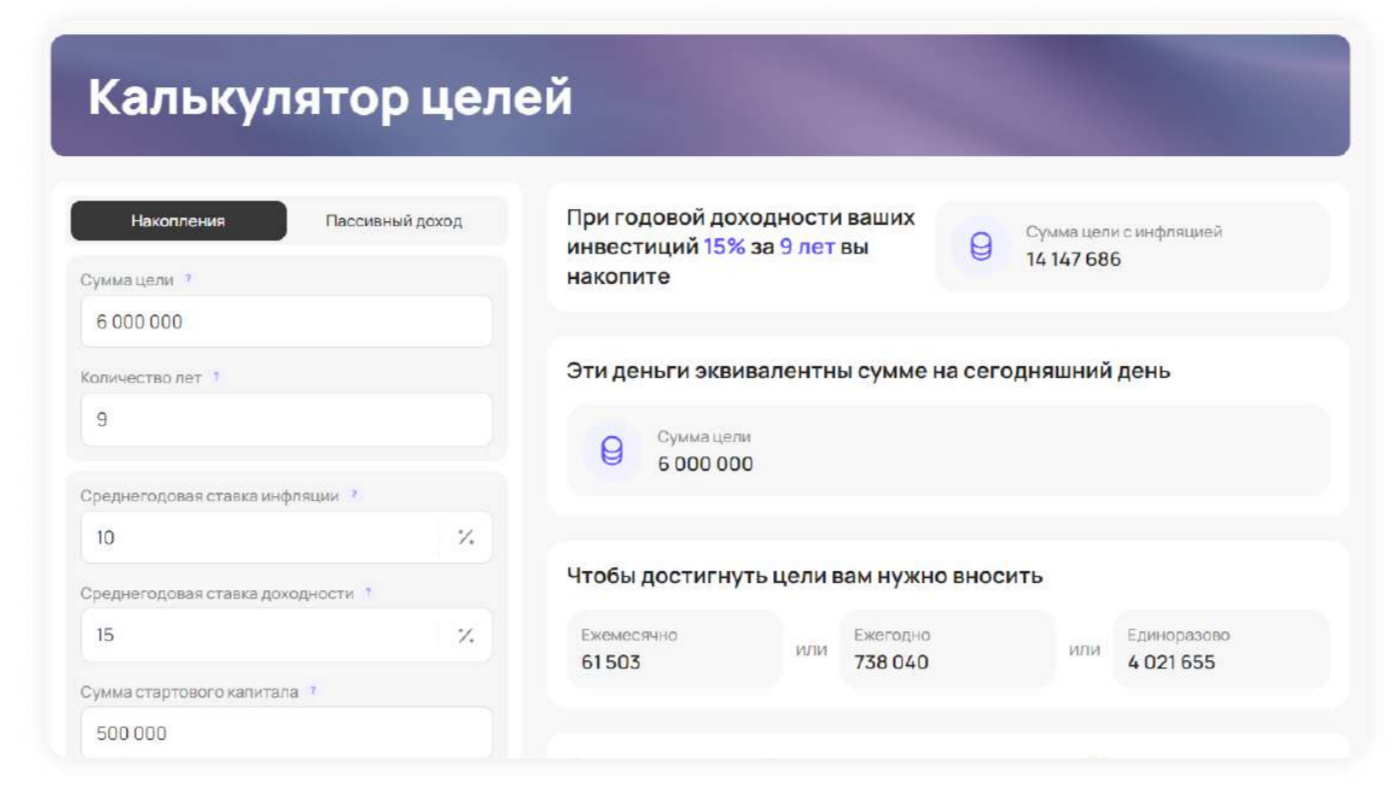

Но мы помним, что наши герои готовы вкладывать по 60 000 рублей в месяц. В этом случае, необходимая сумма накопится меньше, чем за 10 лет.

Кажется, что копить проще. Но в этих расчётах не учтён важный момент: пока ребята откладывают деньги на покупку квартиры, им нужно снимать жильё.

Если тратить на это 30 000 рублей ежемесячно из зарплаты мужа, отправляя всю зарплату жены на накопления, то на жизнь будет оставаться всего 60 000 рублей.

За 10 лет, даже по сегодняшним ценам, нужно будет отдать: 30 000 руб. х 120 мес. = 3 600 000 руб.

Это в полтора раза меньше, чем переплата по ипотеке за 15 лет. Но не будем забывать, что на жизнь в таком случае остаётся в полтора раза меньше денег. И это не в течение нескольких месяцев или года, а на 15 лет вперёд.

ВАЖНО!

В каждом отдельном случае, более выгодной или более комфортной может оказаться и схема с ипотечным кредитом, и схема постепенного накопления. Кроме того, нужно учитывать жизненные цели. Например, если вы хотите работать удаленно и ездить по городам и странам, то вариант с ипотекой для вас будет менее подходящим.

В каждом отдельном случае, более выгодной или более комфортной может оказаться и схема с ипотечным кредитом, и схема постепенного накопления. Кроме того, нужно учитывать жизненные цели. Например, если вы хотите работать удаленно и ездить по городам и странам, то вариант с ипотекой для вас будет менее подходящим.

Что нужно учитывать при выборе стратегии накопления на квартиру

Универсального совета – копить или брать кредит – не существует. Но для принятия взвешенного и обоснованного решения, вам нужно не забыть про все основные параметры расчёта:

- сумма накоплений

- размер доходов и возможная сумма отчислений на жильё

- процентная ставка по ипотечному кредиту

- размер инфляции

- предполагаемый срок накопления

- возможность получения налогового вычета

- предполагаемая доходность инвестиций

- стоимость аренды жилья

Используя эти данные и два онлайн-калькулятора, можете определить для себя какой вариант подходит вам больше