Работников российских компаний уравняют в налоговых правах независимо от их местонахождения

Изменения в НК РФ

Президент России утвердил поправки в Налоговый кодекс. Некоторые из них касаются правил налогообложения россиян, которые находятся за границей. Разберемся, что изменилось.

После начала СВО в феврале 2022 года некоторые россияне покинули территорию страны. Мобилизация в сентябре 2022 года вызвала еще одну волну эмиграции. Точное количество уехавших людей назвать невозможно, но по некоторым оценкам оно может измеряться сотнями тысяч и даже превышать 1 миллион человек.

Часть этих людей продолжают трудиться в российских компаниях и получать вознаграждение за свою работу. Правительство страны и законодатели активно обсуждали разные варианты начисления налогов на такие доходы.

Подготовка налоговых нововведений продолжалась почти год. За это время звучали противоположные предложения — от резкого увеличения налоговой нагрузки до снижения ставок. Итоговый вариант поправок должен порадовать многих работников, уехавших за рубеж в последнее время или находящихся за границей уже несколько лет.

Вот как проходило обсуждение:

- 25 декабря 2022 г.

Вице-спикер Госдумы

Володин предлагает

повысить налоги для уехавших

- 27 декабря 2022 г.

Министр финансов РФ Силуанов заявляет, что правительство рассматривает несколько вариантов изменения налогов, в том числе в сторону понижения

- 24 апреля 2023 г.

Правительство РФ

вносит в Госдуму

законопроект о 30%-м

налоге для уехавших

- 25 апреля 2023 г.

Правительство РФ отзывает из Госдумы законопроект

- 18 мая 2023 г.

Правительство РФ повторно анонсирует законопроект, но без ставки 30%

- 31 мая 2023 г.

Правительство РФ вносит

в Госдуму законопроект,

но без ставки 30%

- 21 июля 2023 г.

Госдума утверждает

законопроект о пониженном

налоге для уехавших

- 28 июля 2023 г.

Совет Федерации

утверждает законопроект

- 31 июля 2023 г.

Президент РФ

подписывает

законопроект

- 1 января 2024 г.

Законопроект вступает

в действие

Какие правила налогообложения действуют в 2023 году

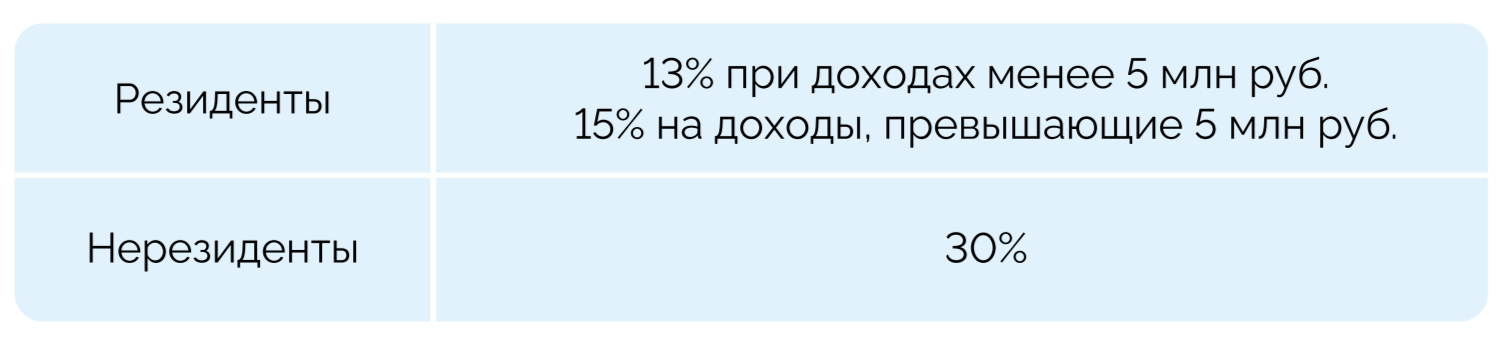

Сейчас работники российских компаний платят налоги на доходы в соответствии со своим налоговым статусом. Если у работника сохранился статус налогового резидента РФ, он платит налог на доходы физических лиц (НДФЛ) в размере 13%. При достижении уровня доходов в размере 5 млн рублей, вводится повышенная ставка. Всё, что больше этой суммы облагается налогом в размере 15%.

Нерезиденты платят стандартно – 30%, независимо от суммы дохода.

НДФЛ в России в 2023 году

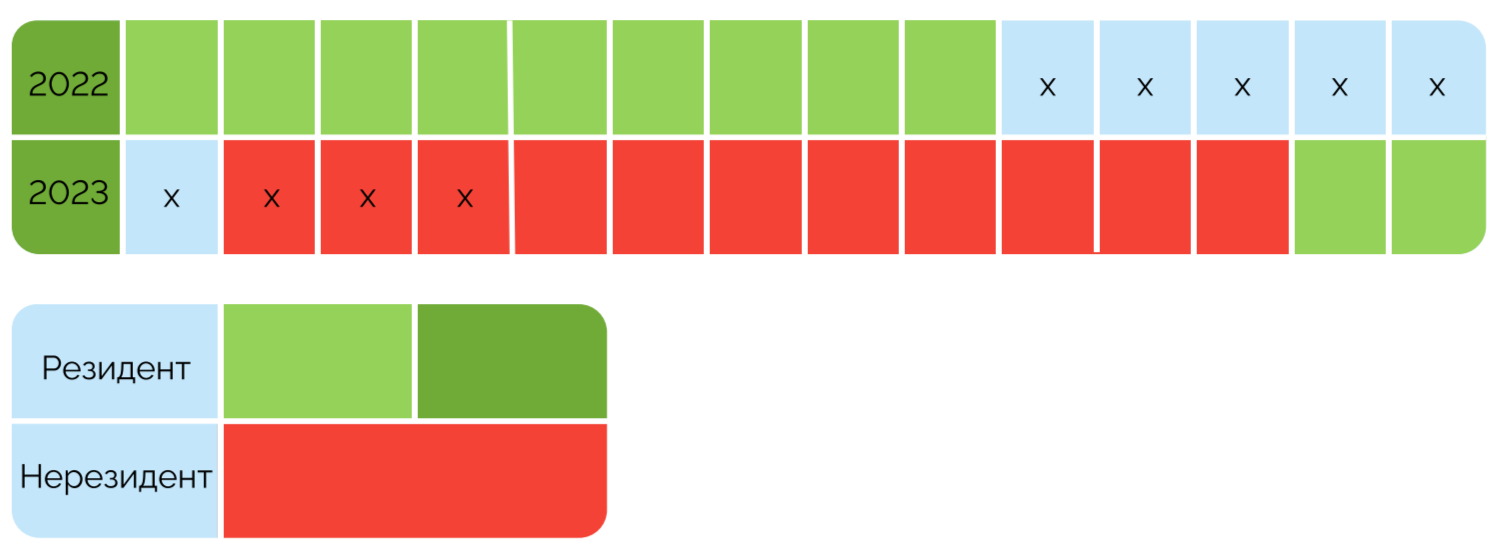

Резидент – гражданин РФ, который в течение последних 12 месяцев подряд находился на территории России не менее 183 дней.

Нерезидент – гражданин РФ, который в течение последних 12 месяцев подряд находился за пределами РФ в течение 183 дней и более.

Окончательный налоговый статус человека определяется на конец календарного года. Исходя из него и будет исчисляться налог.

Если человек уехал за границу 1 августа 2022 года и отсутствовал в стране в течение 9 месяцев, то к февралю 2023 года он утратил статус налогового резидента. Но по итогам 2022 года он заплатил НДФЛ по ставке 13-15%.

А если он вернулся на Родину и пробудет здесь чуть больше полугода, тогда статус налогового резидента восстановится — за все доходы в течение 2023 года он также должен будет заплатить стандартный налог 13-15%.

И даже если уедет в декабре на Бали или в Израиль, дополнительных налогов с него уже не возьмут.

Работники, трудоустроенные по трудовому договору в российской компании, будут платить НДФЛ в размере 13% (или 15% на сумму свыше 5 млн руб.) – НЕЗАВИСИМО от своего налогового статуса

Какие правила начисления налогов будут действовать с 2024 года

В новой версии Налогового кодекса ключевое значение будет иметь не статус налогового резидента, а местонахождение работодателя и статус трудовых отношений.

Программист Игорь выехал из России в феврале 2023 года и до сих пор не возвращался в страну. Он продолжает работать

на российскую компанию и получает доход в размере 4 000 000 рублей в год.

По итогам 2023 года он должен будет заплатить НДФЛ в размере 30%, поскольку утратил статус резидента. А необходимые 183 дня пребывания в стране он даже теоретически не сможет набрать до конца года.

Сумма налога составит:

А по итогам 2024 года его налог будет исчисляться по следующей схеме:

Таким образом, программист Игорь сохранит у себя 680 000 рублей, которые раньше отдавал бы государству

По итогам 2023 года он должен будет заплатить НДФЛ в размере 30%, поскольку утратил статус резидента. А необходимые 183 дня пребывания в стране он даже теоретически не сможет набрать до конца года.

Сумма налога составит:

- 4 000 000 х 0,3 (30%) = 1 200 000 руб.

А по итогам 2024 года его налог будет исчисляться по следующей схеме:

- 4 000 000 х 0,13 (13%) = 520 000 руб.

Таким образом, программист Игорь сохранит у себя 680 000 рублей, которые раньше отдавал бы государству

Для фрилансеров, работающих по различным договорам гражданско-правового характера, новая ставка начнет действовать с 2025 года.

А если человек переехал в Стамбул, нашел себе работу в местной компании, получает деньги на счет в турецком банке и утратил статус налогового резидента России – брать с него подоходный налог будут турецкие власти по своим турецким законам

Они будут платить стандартный НДФЛ, если получают вознаграждение на счет в российском банке (даже если заказчик иностранное юрлицо) или оказывают услуги российской компании (даже если получают вознаграждение на счет в зарубежном банке).

Таким образом в проигрыше будут только те, кто потерял статус резидента и указывал местом выполнения работ территорию другой страны. Сейчас они не платят ничего, а с 2024 года начнут отдавать государству 13% от вознаграждений, выплачиваемых российскими компаниями или на счет в российском банке.

Что изменится для самозанятых и ИП

Индивидуальные предприниматели и самозанятые граждане сохранят выбранную схему уплаты налогов.

Например, преподаватель китайского языка из Вологды живёт в деревне Ордино в Андорре. Он проводит в качестве частного репетитора уроки через интернет, сдает в аренду свою пустующую квартиру в Вологде, имеет статус самозанятого и при этом честно фиксирует все свои доходы в налоговой инспекции. Он ПРОДОЛЖИТ ПЛАТИТЬ НАЛОГ НА ДОХОДЫ В РАЗМЕРЕ 4% — если клиент частное лицо, или 6% — если клиент какая-то компания.

Таким образом, самозанятых и ИП новые ставки налогов – НЕ КОСНУТСЯ.

Таким образом, самозанятых и ИП новые ставки налогов – НЕ КОСНУТСЯ.

Информация в файле представлена исключительно для ознакомления и самостоятельного анализа инвестором.

Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний.

Графики стоимости ценных бумаг отражают историческую динамику цены и не могут быть гарантией доходности в будущем. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем.

Ольга Гогаладзе и соавторы не несут ответственности за возможные убытки инвестора в случае использования представленной в файле информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.

Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний.

Графики стоимости ценных бумаг отражают историческую динамику цены и не могут быть гарантией доходности в будущем. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем.

Ольга Гогаладзе и соавторы не несут ответственности за возможные убытки инвестора в случае использования представленной в файле информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.