Мультипликаторы

в фундаментальном анализе

Мультипликаторы позволяют сравнивать компании независимо от их капитализации, валюты отчётности, региона деятельности. Существует множество коэффициентов и мультипликаторов — и так же много вариантов их расчётов. Но все же есть общепринятые показатели, которые используются большинством инвесторов и считаются самыми основными.

Перед каждым инвестором встаёт выбор, какую же компанию включить в портфель и на что нужно обращать внимание при сравнении компаний. Сегодня мы разберём основные мультипликаторы фундаментального анализа, которые помогут инвестору решить, стоит вкладывать свои деньги в данную компанию или нет.

Если значение меньше среднеотраслевого, можно говорить о недооцененности компании. Нормальное значение принято считать 15. Но сам по себе показатель мало что скажет. Поэтому всегда необходимо сравнивать внутри страны и конкретной отрасли, а также со средним историческим значением самой компании. Анализ в совокупности с другими показателями, низкие значения могут быть и при неэффективном бизнесе

Показатель говорит нам о том, сколько лет уйдёт на окупаемость вложений инвестора. То есть в данном случае потребуется чуть больше двух лет, чтобы окупить свои вложения — при условии дальнейшей работы компании на том же уровне.

Данный показатель нельзя смотреть отдельно от Р/Е. Мультипликатор показывает соотношение цены акции и выручки на одну акцию. Высокая выручка не гарантирует высокой прибыли. Чаще используется для компаний, у которых нет положительной чистой прибыли. Преимущество использования показателя в том, что он не может быть отрицательным, так как выручка компании всегда положительная. С помощью показателя можно узнать, сколько инвестор платит за каждый рубль выручки.

Имеет референсные значения:

- Меньше 1 — компания недооценена рынком

- Значение 1-2 — рынок оценивает компанию адекватно

P/B показывает отношение всего что находится у компании на балансе к её рыночной стоимости. Чаще используется для банков, так как основную часть занимает материальный баланс, а не интеллектуальный, как в компаниях из IT сектора. С его помощью можно узнать, какую сумму имущества компании инвестор получит на вложенные денежные средства в случае банкротства компании.

Референсные значения:

- Больше 1 — компания переоценена

- Меньше 1 — компания недооценена

- Равно 1 — адекватная оценка рынка

Если вы видите отрицательное значение показателя, то это должно вас насторожить. Потому что это свидетельствует о том, что у компании больше долгов, чем активов.

EV/EBITDA, Enterprise Value/EBITDA

EBITDA — расшифровывается как Earnings Before Interest, Taxes, Depreciation and Amortization. Это прибыль до вычета налогов, расходов по выплате процентов, износа и начисленной амортизации.

Показатель EV/EBITDA высчитывается по формуле:

Показатель EV/EBITDA высчитывается по формуле:

Enterprise Value, стоимость компании — включает в себя капитализацию компании, краткосрочную и долгосрочную задолженность и любые денежные средства или их эквиваленты.

EV/EBITDA можно сравнить с P/E, но он исключает долг, налоги, износ и амортизацию, поэтому его можно использовать при сравнении компаний из разных стран

Показывает, за сколько лет компания сможет себя окупить при условии, что стоимость компании и EBITDA останутся на прежнем уровне. Поэтому, чем меньше значение показателя, тем лучше. Но низкие значения могут быть и при неэффективном бизнесе.

Позволяет сравнить компании из одной отрасли в разных странах. Если значение меньше среднеотраслевого, можно говорить о недооцененности компании. Также можно сравнить со средним историческим значением самой компании. Анализ в совокупности с другими показателями, низкие значения могут быть и при неэффективном бизнесе.

Показывает, сколько чистой прибыли приносит собственный капитал, то есть его доходность. С его помощью можно судить об эффективности компании. Соответственно, чем выше данный показатель в сравнении с конкурентами из отрасли, тем лучше. При наличии обязательств будет выше, чем ROA.

Показывает, сколько чистой прибыли приносят активы. Чем выше значение — соотношение показателей, тем больше прибыли генерируется при данном уровне активов. Если у компании нет обязательств, то значение будет равно ROE.

NetDebt/EBITDA считаем по формуле:

Показывает способность компании покрыть чистый долг за счёт EBITDA и количество лет, которое потребуется для возврата всех долгов при сохранении текущего уровня EBITDA. Может быть чуть выше оптимальных значений в секторе коммуникаций и потребительском секторе.

Для российского рынка оптимальное значение показателя — не более 3, для американского — не более 5. Лучше сравнивать со средним показателем по отрасли внутри страны.

Коэффициент может иметь отрицательное значение:

- У компании отрицательный чистый долг — это хорошо, значит компания в любой момент может покрыть долги

- У компании отрицательная EBITDA — это плохо, значит компания не сможет заработать прибыль для погашения долга

Показывает долю обязательств компании в её активах. Позволяет оценить долговую нагрузку.

Референсные значения:

- 0,5-0,7 — оптимальное значение

- Больше 0,7 — компания сильно зависима от заёмного капитала. Значение выше референсного оптимально у банков, компаний из сектора коммуникаций и потребительского сектора

- Меньше 0,5 — заёмный капитал используется очень осторожно. Такой подход к использованию заёмного капитала может говорить об упущенных возможностях повышения рентабельности собственного капитала

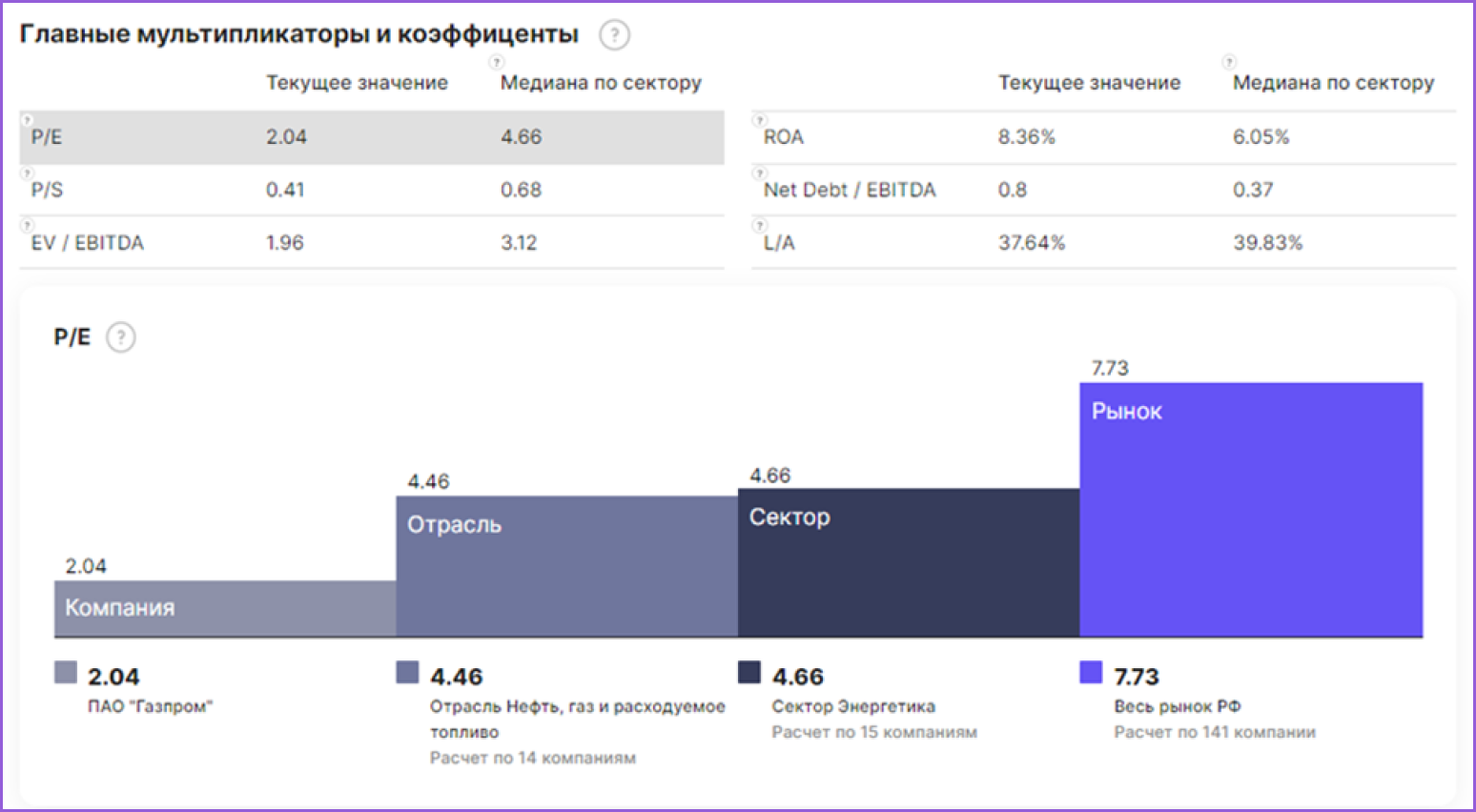

Инвесторам не нужно рассчитывать все эти показатели вручную. Что бы посмотреть любой показатель и сравнить его с медианным значением по отрасли можно на profinansy.ru. Для этого заходим в карточку компании и на вкладке «Обзор» внизу видим информацию по компании в сравнении с отраслью, сектором и рынком.

Таким образом, мультипликаторы помогают инвесторам оценивать акции и компании относительно других на рынке. А также принимать решения, когда стоит покупать или продавать акции. Однако, следует помнить, что мультипликаторы — это лишь один из многих инструментов для проведения фундаментального анализа и они должны использоваться в совокупности с другими инструментами.