В истории бывали случаи, когда фондовый рынок вел себя аномально по отношению к экономической ситуации

Бывает ли так, что фондовый рынок не отражает фазу экономического цикла в стране? Поговорим об этом.

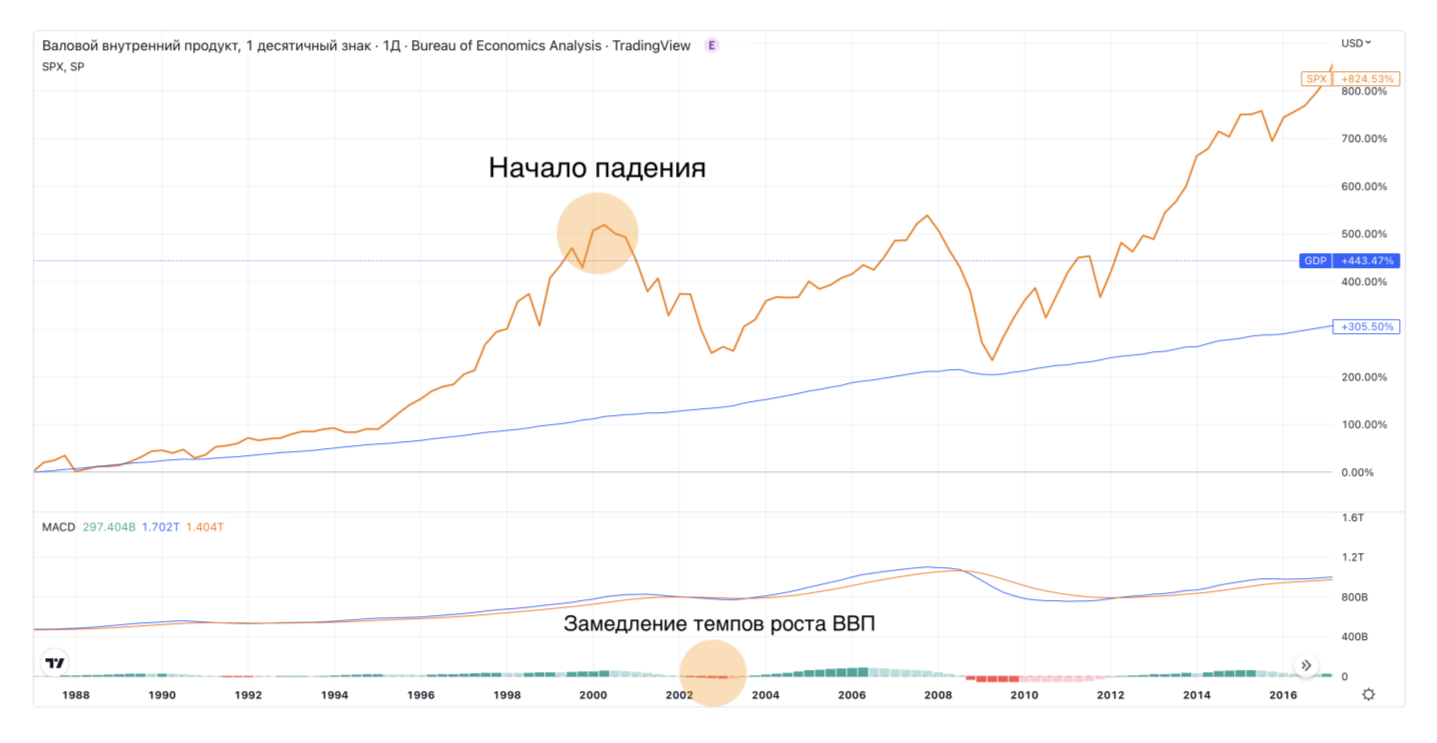

В качестве примера рассмотрим «кризис доткомов» в 2001 году. И сразу же посмотрим на одном графике S&P500, ВВП США и проанализируем темпы роста ВВП при помощи индикатора MACD

Обратите внимание, что темпы роста ВВП начали замедляться ещё в сентябре 1999 года, но индекс продолжил рост и начал корректироваться лишь спустя год — в сентябре 2000 года

В 2001 году (по отношению к 2000 году) ВВП даже вырос, как и в 2000 по отношению к 1999, только замедлились темпы роста. А в 2000-м году по отношению к 1999 темпы роста ВВП были высокими, что соответствовало фазе роста.

Насколько сильно при этом упал ВВП?

Что в это время происходило с другими макроэкономическими показателями? Проанализируем некоторые из них.

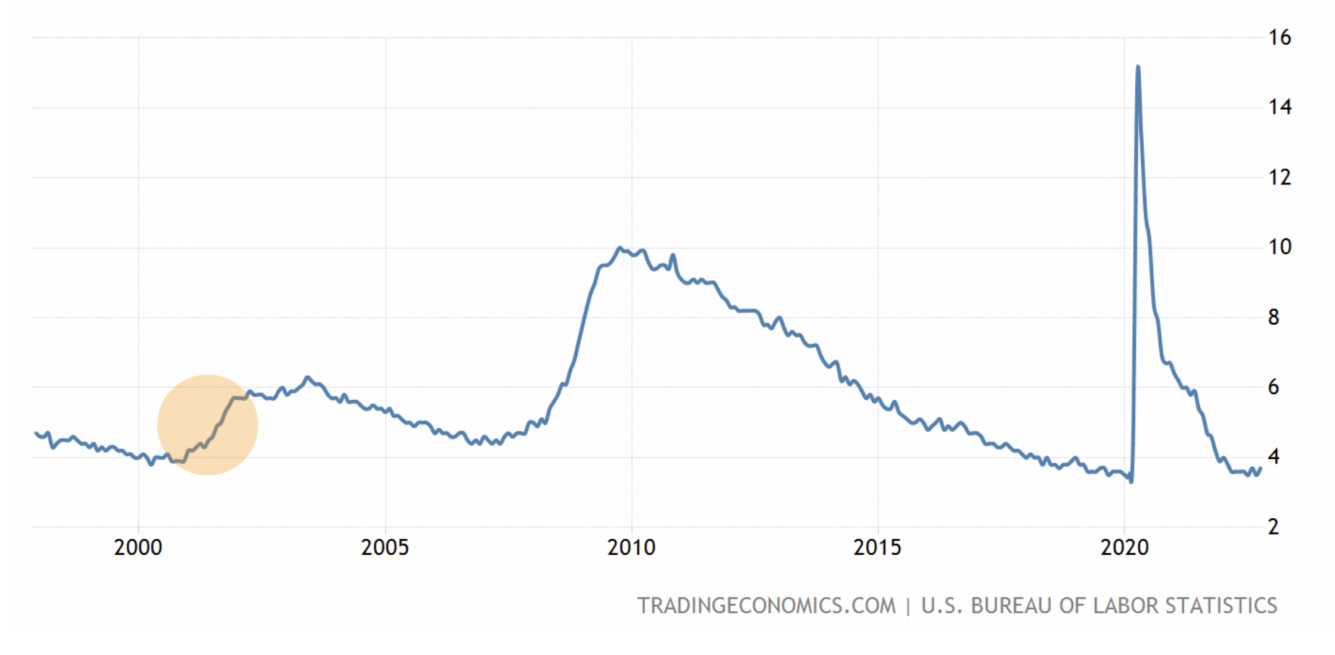

Рассмотрим рынок труда.

Рассмотрим рынок труда.

Обратите внимание, что темпы роста ВВП начали замедляться ещё в сентябре 1999 года, но индекс продолжил рост и начал корректироваться лишь спустя год — в сентябре 2000 года

Далее рассмотрим кредитование частного сектора в США.

Сначала происходит усиление темпов роста кредитования и сразу же (в 2001 году) - стагнация. То есть в 2000-м году, с которого и началась коррекция, показатель кредитования соответствовал стадии роста.

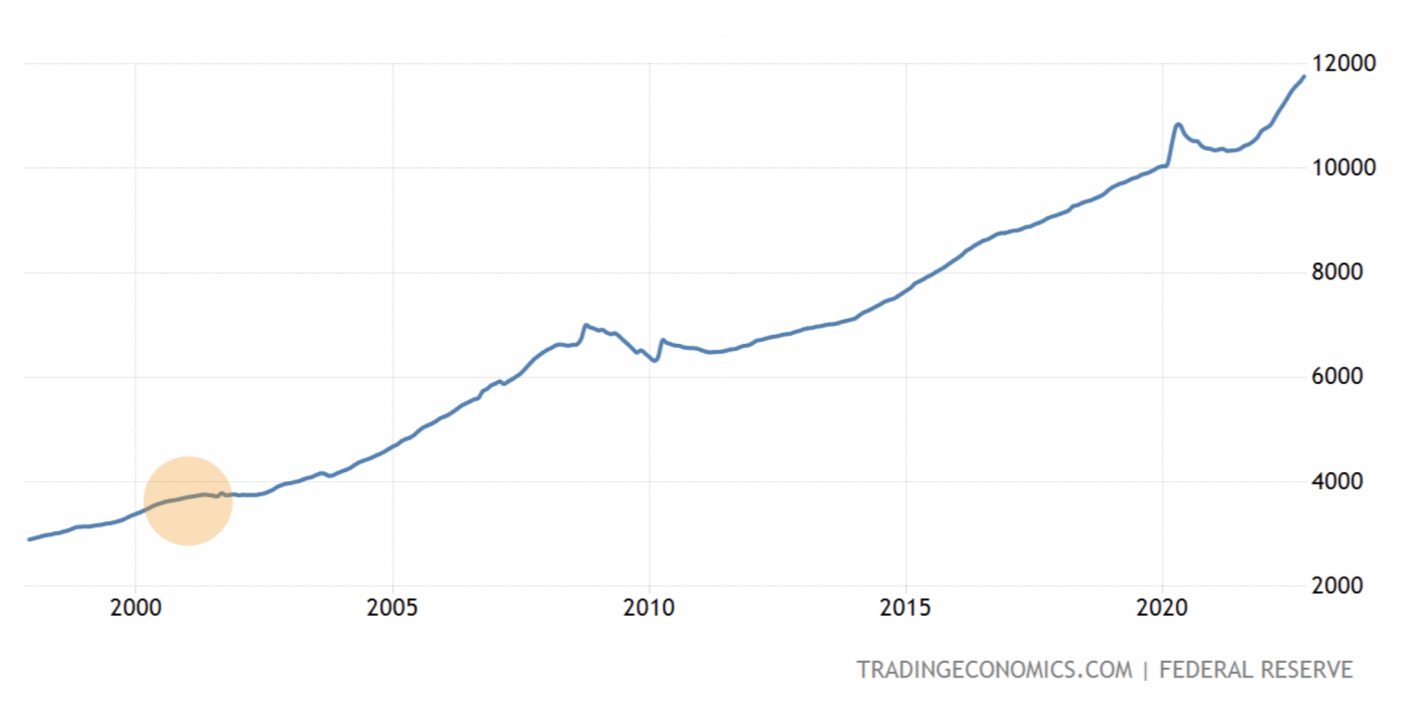

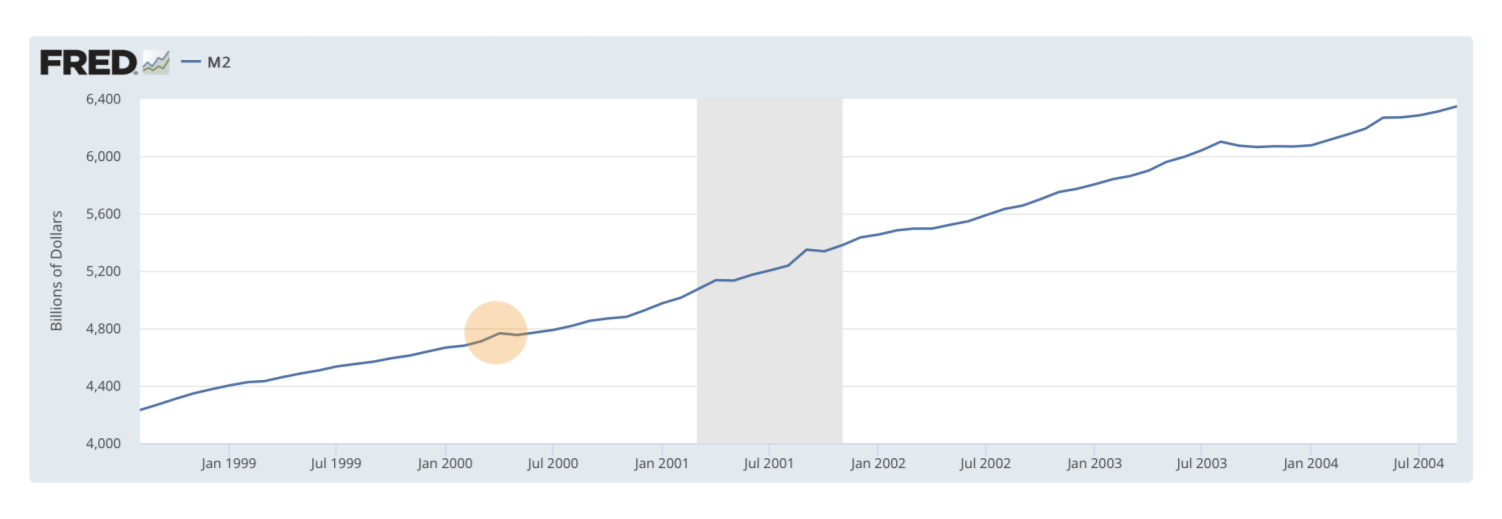

При этом виден небольшой рост денежной массы М2, который начался в 2000-м году. Но основная часть денежной массы была напечатана именно в 2001-м году.

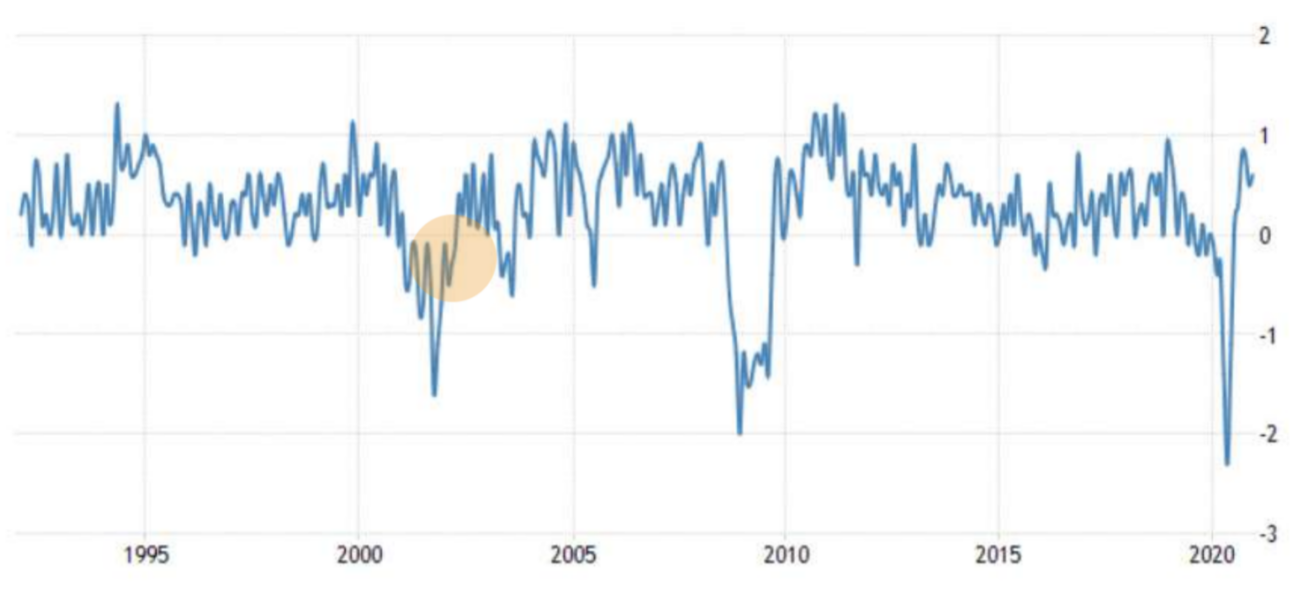

Ключевая ставка росла в 2000-м году и имела максимальное значение 6,5% и лишь 3 января 2001 года ФРС начала снижать ставку.

Переход к монетарному стимулированию в полной мере начался в 2001-м году. Поэтому в целом можно считать, что денежно-кредитная политика в 2000-м году соответствовала, скорее, ужесточению. Были предпосылки к переходу к монетарному стимулированию. Но по большому счёту именно 2000-й год можно считать переходным годом от стадии замедления к рецессии по показателям денежнокредитной политики.

В 2000-м году отмечается хороший рост продаж. Это видно на графике заявок на новую продукцию.

Также наблюдается рост запасов на складах в 2000-м году.

Проанализируем отношение складских запасов и заявок на новую продукцию.

В 2000-м году сохранялось приблизительно одинаковое соотношение запасов и продаж. Ранее было снижение данного соотношения. Это говорит о том, что незадолго до 2000 года (1998–1999г.г.) запасы росли медленнее, чем продажи, что соответствовало восстановлению. Таким образом, анализ запасов показывает, что 2000-й год также соответствовал росту.

Анализ остальных макроэкономических показателей оставляю вам для самостоятельного исследования. В рамках обзора мы видим, что 2000-й год по многим макроэкономическим показателям соответствовал переходу от фазы роста к стадии замедления экономики.

Если анализировать последующие два года (2001 и 2002), то складывается следующая картина: именно в 2001 и 2002 г.г. началась рецессия, однако, 2000 год соответствовал переходу от фазы роста к фазе замедления.

И тем не менее рынок начал коррекцию именно в 2000-м году. Почему так? Дело в том, что рынок живёт ожиданиями и ожидания, как правило, закладывают предстоящую динамику рынка. Поэтому коррекция началась ещё в 2000-м, хотя экономика ещё продолжала расти. Но в стоимости акций этот потенциал роста уже был учтён ранее.

Анализ предыдущей пары лет показывает, что 1998–1999 г.г. соответствовали, скорее, восстановлению: была мягкая денежно-кредитная политика, рост кредитования, восстановление и улучшение рынка труда, и т.д. Но рынок ценных бумаг при этом активно рос.

Точно предсказать, когда именно случится это событие — не получится. Но есть некоторые ориентиры, которые помогут вам определить начало конца®

Можно ли попытаться предсказать обвал фондового рынка заранее?

- Технический анализ поможет предсказать поведение индекса.

- Резкий скачок цен на акции и индексов без объективного повода говорит о том, что с рынком что-то не так.

- «Хайповые» инвестиционные идеи, которые показывают аномальный рост. Новости о «новой парадигме», увещевания экспертов о том, что коррекции не будет и впереди будет только рост. На этот счёт есть ёмкое высказывание: «Бычий рынок умирает в эйфории».

- Индикатор Баффета (отношение капитализации всех акций США к ВВП) покажет «перегретость» рынка. Если индикатор ниже 73%, то рынок сильно недооценён, а если выше 135%, то рынок — перегрет. В 2000-м году индикатор Баффета был около 140%.

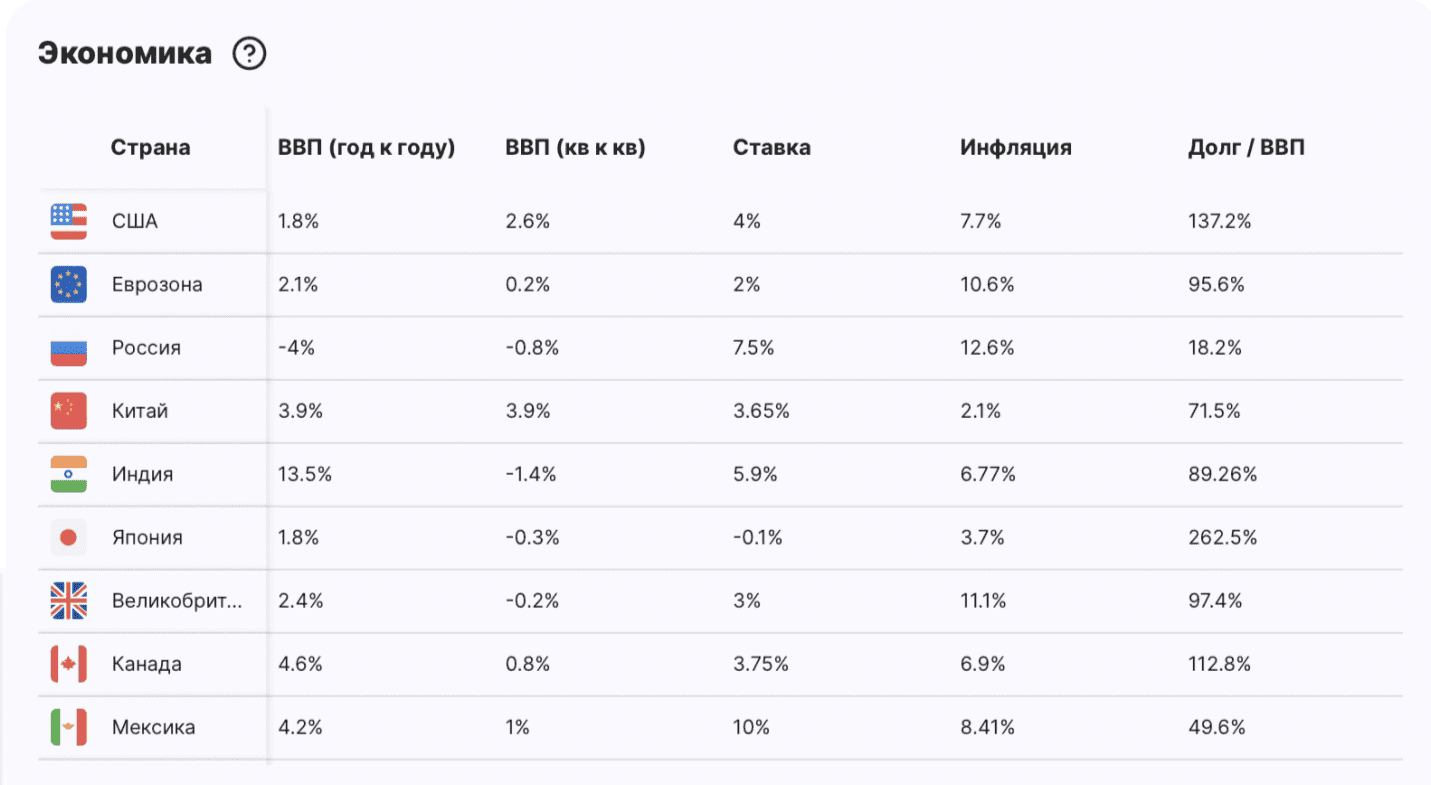

При анализе какой-либо ценной бумаги: акции, облигации, фонды, нужно внимателтно изучить экономику страны, в которую вы инвестируете.

Помимо локальных макроэкономических показателей, как рынок труда, кредитование частного сектора и т.д., важно отследивать показатель ВВП страны, а также отношение долга к ВВП. И это всё можно отследить на платформе profinansy.ru.

Вы сможете провести фундаментальный и технический анализ компаний в удобном интерфейсе. Сравненить компании и их показателей между собой в пару кликов.