КАКОЙ НЕДОСТАТОК У БИРЖЕВЫХ ФОНДОВ?

В этой статье мы и разберёмся, за что критикуют фонды — и так ли всё плохо.

Пассивные инвесторы используют, в основном, стратегию фондов. Она заключается в покупке целого индекса (набора компаний) одним фондом. Такая стратегия не требует много времени на анализ и частого отслеживания котировок. С другой стороны, есть активные инвесторы, которые критикуют фонды.

Exchange Traded Fund (ETF) — это биржевой инвестиционный фонд, он торгуется на бирже. И контролирует его управляющая компания.

Что из себя представляют тактические идеи?

Паевые инвестиционные фонды (ПИФ) — вид коллективных инвестиций, где инвесторы являются собственниками долей в имуществе фонда. Контролируют такие фонды профессиональные участники рынка ценных бумаг — управляющие компании. ПИФы, обычно, не торгуются на бирже. Однако есть биржевые ПИФы (БПИФ).

Главный тезис — это излишняя диверсификация в фондах. Если вы покупаете индексный фонд, значит вы покупаете не только топовые акции. Но и аутсайдеров, которые тянут портфель фонда вниз — а значит и ваш.

Что не нравится активным инвесторам в фондах?

Это справедливо не только по отношению к фондам, но и к отдельным акциям. Если вы собираете портфель из акций, то стоит избегать излишней диверсификации. Потому что доходность портфеля падает, а риски при этом уже не уменьшаются. Оптимальным значением считается 12-15 акций в портфеле. Более того, большое количество акций будет сложно качественно анализировать и отслеживать.

Еще один минус фондов — это риск банкротства провайдера, при котором деньги инвесторам могут не выплатить. Такое уже было недавно с ETF от FinEx. При нормальных ситуациях, когда компания сворачивает свою деятельность, активы распродаются. И инвесторы могут вернуть свои деньги.

В случае с акциями вы не сможете потерять 100% денежных средств. Однако акции также могут быть заморожены, поэтому преимущество не такое большое.

Предлагается выбирать только лучшие акции с высокой доходностью по отношению к риску. Цель каждого управляющего — выбрать в портфель акцию с соотношением риск-доходность выше 1 к 1.

Что предлагают активные инвесторы взамен?

Добиваются такого результата отсеиванием аутсайдеров из индекса, где остаются одни победители или будущие Apple, Tesla и т.п.

Загвоздка в том, что каждый инвестиционный дом имеет свой подход. И считает коэффициенты по-разному: стоит даже при расчётах взять на пару знаков после запятой больше, как результат может быть другим.

Можно сделать вывод, что в таком анализе много субъективизма, где каждый считает, что он прав. Отсюда проблема — а кому верить? Как понять, что управляющий оказался прав и выбрал лучшую компанию для портфеля? Ведь компания с хорошими фундаментальными показателями может и не расти в цене, а плохая — наоборот. На фондовом рынке есть множество переменных, которые нельзя, или сложно, учесть.

Там, где есть продавец, найдётся и покупать. Значит вы можете оказаться тем, кто купил плохую акцию — или хорошую. При продаже или покупке бумаги всегда есть кто-то на другой стороне.

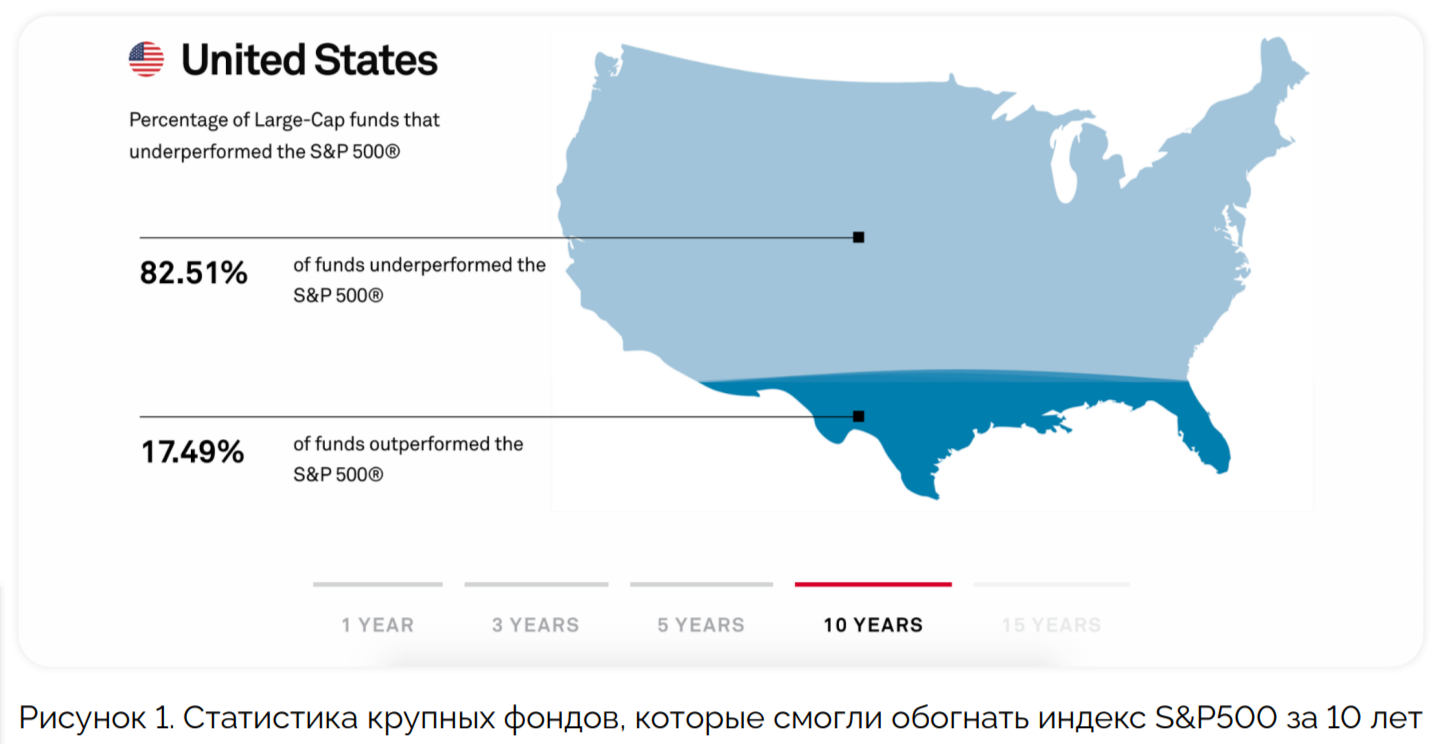

На рисунке 1 изображена статистика, которая показывает, что всего 17,49% профессиональных управляющих смогли обогнать индекс S&P500. Остальным профессионалам этого не удалось. Заметьте — это профессионалы, которые имеют высшее профильное образование, это не частные инвесторы.

Если профи терпят неудачи, то что тогда делать? Верным решением будет составить инвестиционный портфель, а не набор ценных бумаг. Портфель учитывает вашу цель, терпимость к риску (риск-профиль), ваш текущий капитал.

Что тогда делать?

Наполнить портфель нужно разными классами активов, чтобы была диверсификация. Так вы снизите инвестиционные риски: падение стоимости актива, его заморозку и т.п.

Правило составление портфеля появилось не из воздуха. Ему есть вполне научное обоснование — портфельный эффект.

Что такое портфельный эффект читайте в нашей статье на Яндекс.Дзен

Ни в коем случае не пытайтесь обыграть рынок! Если у вас это получилось пару раз, то скорее всего это везение. И на пятый раз вы можете потерять деньги. Если решили рискнуть, то соблюдайте правила риск-менеджмента для своих инвестиционных идей: до 1% от суммы депозита на одну ценную бумагу.

Депозит — это деньги на счёте.

Добавляйте облигации. Вы можете подумать, что они дают маленькую доходность. Да, она меньше, чем у акций. Но так вы получаете фиксированный доход в виде купонов, а тело облигации потом к вам вернётся (1000 у.е. — номинал облигации).

Как можно снизить риски?

Облигации тоже растут в цене, как и падают. Это зависит от ставки, которую устанавливает регулятор каждой страны. В России — это Центральный Банк, в США — это Федеральная резервная система (ФРС). На рисунке 2 показана зависимость доходности классов активов от уровня рисков. Мы видим, что акции — это самый рисковый инструмент. И брать 100% акций в портфель будет весьма самонадеянно (хотя есть такой риск-профиль: он называется ультра агрессивный).

Рациональнее выбрать стратегию через ETF. Но! ETFы бывают разными. Брать на локальные сектора и направления, как сектор IT, финансы, либо фонд на уран, кофе и т.п., тоже очень рискованно. Такие фонды активно управляемые, и несут большие издержки — большие комиссии.

Поэтому лучше брать индексные фонды от крупных управляющих компаний с низкими комиссиями, и которые стоят не дорого (меньше 100$ за акцию). Почему стоит брать индексные фонды? Потому что на управление тратится меньше ресурсов, а значит комиссия будет меньше. И потому, что индекс S&P500 за 10 лет обогнали только 17,49% управляющих.