FIRE — не потому, что выйти в 35 лет на пенсию — огонь, а потому что у слова есть своя расшифровка.

Рано или поздно вопрос пенсии коснется каждого. Чем раньше вы задумаетесь о нем, тем лучше для вас. Но просто мыслей мало – нужно действовать.

КАК ВЫЙТИ НА ПЕНСИЮ В 35 ЛЕТ?

Существует движение FIRE, которое агитирует выйти на пенсию в 35 лет при соблюдении определенных условий

- Financial

- Independence

- Retire

- Earle

Что переводится, как «Финансовая независимость и ранний выход на пенсию».

Смысл этого движения в том, что на пенсию лучше всего выходить именно в возрасте 35-40 лет, пока вы в отличной форме, у вас хорошее здоровье и есть силы.

Движение появилось в США в начале 2000-х годов. Люди в США были против идеи работать всю жизнь ради ипотеки и каких-то обычных вещей. Поэтому они начали думать, как добиться финансовой независимости, на которую можно накопить за 10-15 лет.

Люди осознанно приходили к этому движению, так как не собирались прожигать всю жизнь на какой-то работе.

Люди осознанно приходили к этому движению, так как не собирались прожигать всю жизнь на какой-то работе.

Как появилось движение FIRE?

Потому что они хотят:

При этом быть финансово независимыми и молодыми.

Чтобы выйти на пенсию в 35 лет, должна быть жёсткая дисциплина и контроль.

При этом люди, которые живут по принципу FIRE, не рассчитывают на пенсию от государства. Они формируют капитал самостоятельно. Он будет приносить пассивный доход, которого будет хватать для комфортной жизни.

- Больше времени проводить с семьей

- Заниматься своими хобби и увлечениями

- Путешествовать

- Пробовать себя в новых профессиях

- Развиваться

- Просто отдохнуть

При этом быть финансово независимыми и молодыми.

Чтобы выйти на пенсию в 35 лет, должна быть жёсткая дисциплина и контроль.

При этом люди, которые живут по принципу FIRE, не рассчитывают на пенсию от государства. Они формируют капитал самостоятельно. Он будет приносить пассивный доход, которого будет хватать для комфортной жизни.

Почему люди хотят раньше выйти на пенсию?

Шаг 1

Увеличивайте доход. Откладывайте

Шаг 2

Откажитесь

от дорогих покупок

от дорогих покупок

Шаг 3

Формируйте свой капитал. Заставляйте деньги работать на себя.

- Чем выше доход, тем лучше. Нужно откладывать минимум 50% от своего дохода, в идеале 75%.

- Отказаться от дорогих покупок: брендовая одежда, техника, дорогие путешествия, жильё, автомобиль и т.д. Делать покупки только лишь по нужде.

- Ваши деньги должны работать. Лучше всего тут поможет фондовый рынок. Вы сформируете свой капитал быстрее и сможете жить на проценты, который он будет вам приносить. Но некоторые считают, что можно и частично использовать сам капитал, когда вы уже выйдете на пенсию.

З правила движения FIRE:

Нужно определиться, во сколько вы хотите выйти — в 35, 40 или 45 лет.

Можно взять и срок больше, если вы просто не успеваете к этому времени.

Всё зависит от того, с каким темпом вы копите средства.

У вас должен быть капитал, равный 25 годовым расходам или больше, когда вы выйдете на пенсию.

Чтобы посчитать эту сумму, нужно понять, сколько вы тратите в месяц для комфортной жизни, затем умножить её на 12 и на 25.

Можно взять и срок больше, если вы просто не успеваете к этому времени.

Всё зависит от того, с каким темпом вы копите средства.

У вас должен быть капитал, равный 25 годовым расходам или больше, когда вы выйдете на пенсию.

Чтобы посчитать эту сумму, нужно понять, сколько вы тратите в месяц для комфортной жизни, затем умножить её на 12 и на 25.

Посчитаем, как выйти на пенсию раньше:

Разберем на примере:

Дмитрию для комфортной жизни необходимо 100 000₽, значит в год ему нужно 1 200 000₽

1 200 000 × 25 = 30 000 000

30 000 000 — это 25 годовых доходов Дмитрия. Ему нужно накопить такую сумму или больше.

Сейчас Дмитрию 25, он хочет выйти на пенсию через 10 лет, в 35.

Зарплата Дмитрия 100 000₽.

Давайте считать вместе с ним, у нас следующие вводные данные:

Желаемый доход в месяц: 100 000₽

Ставка инфляции: среднегодовая 10%

Ставка доходности от инвестиций: среднегодовая 15%

Сколько лет до достижения цели: 10 лет

1 200 000 × 25 = 30 000 000

30 000 000 — это 25 годовых доходов Дмитрия. Ему нужно накопить такую сумму или больше.

Сейчас Дмитрию 25, он хочет выйти на пенсию через 10 лет, в 35.

Зарплата Дмитрия 100 000₽.

- Если он будет просто откладывать 50% от неё, то ему нужно будет откладывать 50 лет.

- Если он будет просто откладывать 75% от неё, то ему нужно будет откладывать 33 года.

- А если брать ещё и инфляцию, то года увеличатся ещё больше... На помощь Дмитрию приходят инвестиции!

Давайте считать вместе с ним, у нас следующие вводные данные:

Желаемый доход в месяц: 100 000₽

Ставка инфляции: среднегодовая 10%

Ставка доходности от инвестиций: среднегодовая 15%

Сколько лет до достижения цели: 10 лет

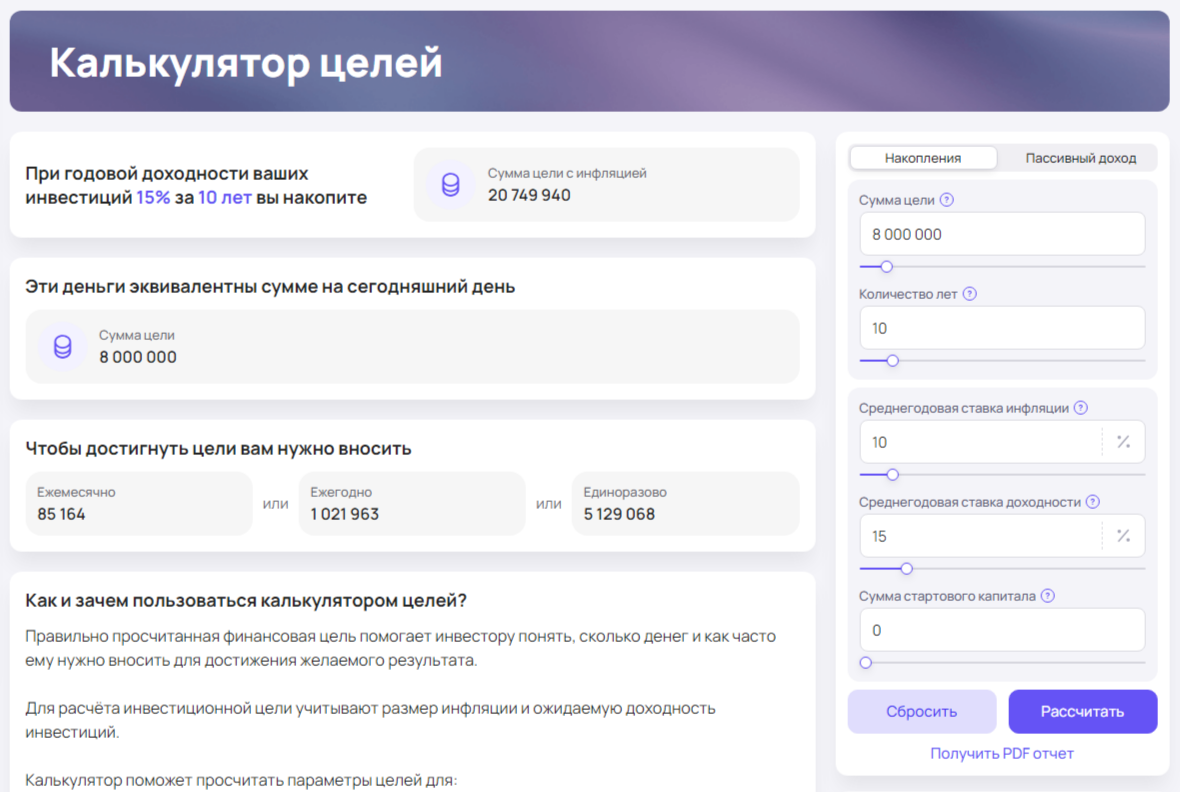

В подсчётах нам поможет «Калькулятор целей» на сайте profinansy.ru

Если цель — получение пассивного дохода, то стоимость цели будет капитал, который принесет такой доход.

Расчет пассивного дохода

Расчет на примере Дмитрия:

Калькулятор помогает нам рассчитать все подробно, даже с учетом инфляции.

Что получается по цифрам из калькулятора:

Дмитрию необходим капитал через 10 лет в размере 20 749 940₽ — это уже с учётом инфляции.

Дмитрию уже не нужно вносить целых 30 млн. рублей, ему будет достаточно 10 млн, а всё остальное сделают инвестиции. Сумма взносов у Дмитрия сократилась в целых 3 раза! Это и есть магия инвестиций.

Но Дмитрию нужно вносить 85 000₽ в месяц для достижения цели, а это 85% его дохода.

Что получается по цифрам из калькулятора:

Дмитрию необходим капитал через 10 лет в размере 20 749 940₽ — это уже с учётом инфляции.

- В месяц ему нужно вносить 85 165₽

- В год — 1 021 977₽

- За всё время — 10 219 770₽

Дмитрию уже не нужно вносить целых 30 млн. рублей, ему будет достаточно 10 млн, а всё остальное сделают инвестиции. Сумма взносов у Дмитрия сократилась в целых 3 раза! Это и есть магия инвестиций.

Но Дмитрию нужно вносить 85 000₽ в месяц для достижения цели, а это 85% его дохода.

1. Либо увеличить срок цели и тем самым сократится сумма ежемесячных взносов.

Если Дмитрий поставит цель не 10 лет, а 15, то сумма ежемесячных взносов составит 58 000P.

2. Либо увеличить свой доход, чтобы пополнять на нужную сумму 85 000₽.

Если Дмитрий поставит цель не 10 лет, а 15, то сумма ежемесячных взносов составит 58 000P.

2. Либо увеличить свой доход, чтобы пополнять на нужную сумму 85 000₽.

В этом случае ему нужно:

Это решать уже лично вам. Если вы готовы к жёсткому контролю своих финансов и самого себя, то да, так как большая часть денег будет уходить в инвестиции.

Постоянно ограничивать себя во всём тоже нельзя. Рано или поздно вы просто сорвётесь, поэтому периодически себя тоже нужно радовать.

Если доходы на данный момент низкие, то откладывать 50-75% будет просто нереально.

Но не формировать капитал на будущее тоже неправильно. Вы можете откладывать и 5%, и 10% или 15%.

Самое главное — нужно подумать о своем будущем. Если не вы, то кто?

Постоянно ограничивать себя во всём тоже нельзя. Рано или поздно вы просто сорвётесь, поэтому периодически себя тоже нужно радовать.

Если доходы на данный момент низкие, то откладывать 50-75% будет просто нереально.

Но не формировать капитал на будущее тоже неправильно. Вы можете откладывать и 5%, и 10% или 15%.

Самое главное — нужно подумать о своем будущем. Если не вы, то кто?

Подходит ли движение FIRE вам?