ЗНАКОМО ЛИ ВАМ ПОНЯТИЕ «СЛОЖНЫЙ ПРОЦЕНТ»?

А знаете ли вы, как на нём заработать? Давайте разберёмся.

Сложный процент, капитализация, реинвестирование — это разные термины одного общего. Это процент, начисляемый на сумму вложения и на начисленные раннее проценты. Или, объясняя простыми словами, это начисление процентов на проценты.

Инвесторы всегда стремятся заработать максимальный доход, используя при этом сложные инструменты: покупка фьючерсов/ опционов, спекулятивные сделки на основе рекомендаций из малознакомых каналов, вложения всего своего капитала в один актив на ожидании «вот сейчас взлетит». Но не стоит пренебрегать математически обоснованными, нехитрыми способами. Да, результаты по ним не мгновенны. Да, нужно время и дисциплина, но именно это гарантированно приведёт вас к росту капитала.

Представим двух инвесторов — Вася и Петя. Предположим, что оба инвестора купили 5‑летние облигации на 500 000 руб. с купонной доходностью 10%. Выплата купона один раз в год.

Итак, Вася будет получать ежегодно по 50 000 рублей и тратить полученные проценты на свои нужды.

К концу срока погашения облигации его доход составит 250 000 рублей.

(500 000 х 10%) х 5 = 250 000 рублей.

А Петя свои полученные купоны ежегодно реинвестировал, и по итогу получил доходность 305 255 рублей.

Итак, Вася будет получать ежегодно по 50 000 рублей и тратить полученные проценты на свои нужды.

К концу срока погашения облигации его доход составит 250 000 рублей.

(500 000 х 10%) х 5 = 250 000 рублей.

А Петя свои полученные купоны ежегодно реинвестировал, и по итогу получил доходность 305 255 рублей.

В инвестициях это будет звучать так: «Я реинвестировал полученные купоны обратно в облигации» или «Я реинвестировал дивиденды обратно в акции». И, в данном случае, это будет иметь такую же аналогию в расчётах и смысловом значении.

1. 500 000 х 10% = 50 000 рублей.

2. 550 000 х 10% = 55 000 рублей.

3. 605 000 х 10% = 60 500 рублей.

4. 665 500 х 10% = 66 550 рублей.

5. 732 050 х 10% = 73 205 рублей.

2. 550 000 х 10% = 55 000 рублей.

3. 605 000 х 10% = 60 500 рублей.

4. 665 500 х 10% = 66 550 рублей.

5. 732 050 х 10% = 73 205 рублей.

За счёт сложного процента, Петя заработал больше Васи на 55 255 рублей.

При минимальном разовом вложении в банковский вклад суммы в 100 000 рублей под ставку 5%, вы бы увидели через 30 лет почти полмиллиона рублей за счёт постоянной капитализации, а через 50 лет — 1 млн. рублей. Впечатляет, не правда ли?

Как работает сложный процент с минимальными вложениями?

Давайте применим такую же стратегию, но уже на фондовый рынок. Предположим, что мы взяли государственные облигации на счёт ИИС. По данному счёту мы дополнительно получаем налоговые вычеты, что является для нас таким же пассивным доходом. С учётом ИИС, будем рассчитывать среднегодовую ставку доходности в 15%.

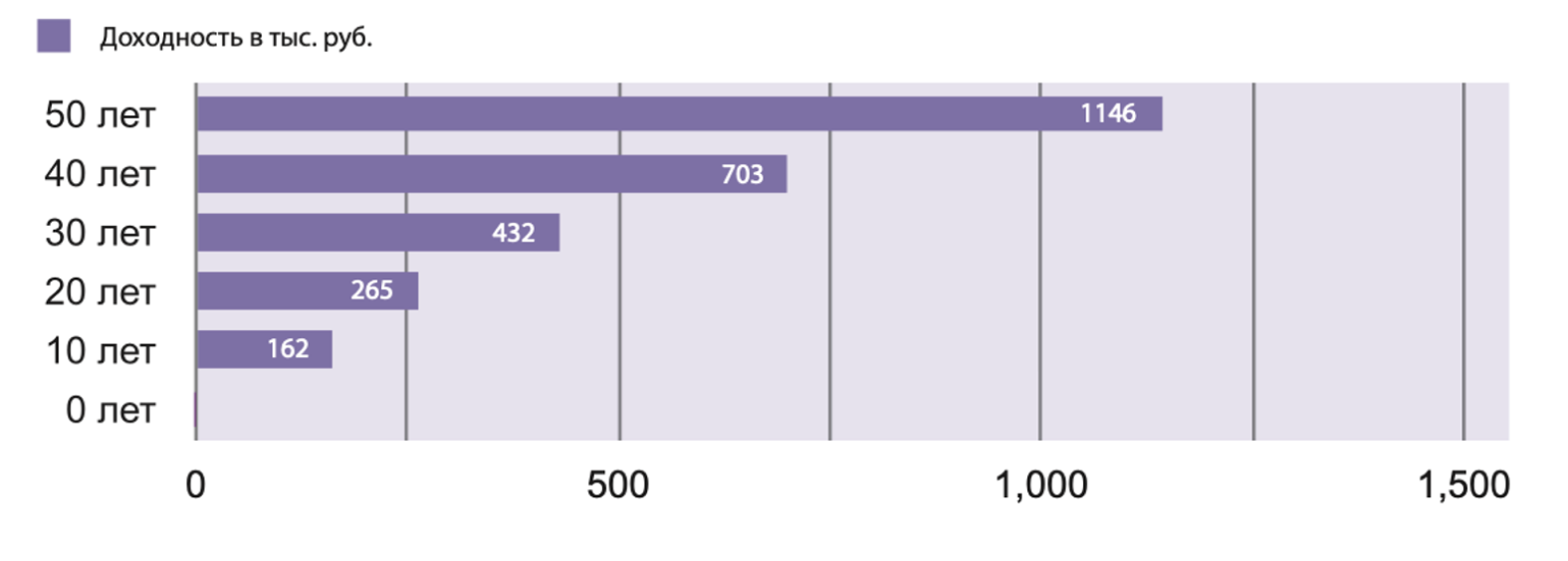

Мы взяли облигации на 100 000 рублей и постоянно реинвестировали доход. Путём сложного процента наш капитал за 10 лет вырос до 2,5 млн. рублей, а за 50 лет эта сумма увеличилась бы до 830 млн. рублей. Вы только вдумайтесь в это — мы однажды разместили всего 100 000 рублей, а через пару лет получили возможность стать миллионером.

Мы взяли облигации на 100 000 рублей и постоянно реинвестировали доход. Путём сложного процента наш капитал за 10 лет вырос до 2,5 млн. рублей, а за 50 лет эта сумма увеличилась бы до 830 млн. рублей. Вы только вдумайтесь в это — мы однажды разместили всего 100 000 рублей, а через пару лет получили возможность стать миллионером.

→ Реинвестирование дивидендов по акциям или купонов по облигациям. С вашей стороны, нужно открыть брокерский счёт и купить необходимые ценные бумаги. А после выплаты дивидендов/купонов, вновь подать поручение брокеру на докупку акций/облигаций.

→ Инвестирование в ETF или ПИФы. В данном случае может быть два метода. Российские фонды не выплачивают дивиденды. Согласно правилам управляющей компании, они их реинвестируют. От инвесторов в данном случае ничего не потребуется. Зарубежные фонды зачастую выплачивают часть доходности инвесторам, поэтому в данном методе вам необходимо будет отслеживать поступления денежных средств – дивидендов и вновь подавать заявку на докупку актива.

→ Банковские вклады с капитализацией. Банк сам начисляет все проценты и суммирует их между собой, единственное требование — открыть счёт и переоформлять его по окончанию срока действия.

Альберт Эйнштейн называл сложный процент восьмым чудом света: «Тот, кто понимает сложный процент — зарабатывает его, тот, кто его не понимает — его платит».

Время и сложный процент — лучшие друзья инвестора.

Чем дольше ваш горизонт инвестирования, тем больше эффект от сложного процента. Поэтому, чем раньше начнёте инвестировать, тем большую сумму можно будет накопить.

→ Инвестирование в ETF или ПИФы. В данном случае может быть два метода. Российские фонды не выплачивают дивиденды. Согласно правилам управляющей компании, они их реинвестируют. От инвесторов в данном случае ничего не потребуется. Зарубежные фонды зачастую выплачивают часть доходности инвесторам, поэтому в данном методе вам необходимо будет отслеживать поступления денежных средств – дивидендов и вновь подавать заявку на докупку актива.

→ Банковские вклады с капитализацией. Банк сам начисляет все проценты и суммирует их между собой, единственное требование — открыть счёт и переоформлять его по окончанию срока действия.

Альберт Эйнштейн называл сложный процент восьмым чудом света: «Тот, кто понимает сложный процент — зарабатывает его, тот, кто его не понимает — его платит».

Время и сложный процент — лучшие друзья инвестора.

Чем дольше ваш горизонт инвестирования, тем больше эффект от сложного процента. Поэтому, чем раньше начнёте инвестировать, тем большую сумму можно будет накопить.

Как же заработать на сложном проценте?