КАК ЗАКРЫТЬ КРЕДИТКУ-ОШИБКУ?

Кредитные карты знакомы всем, многие ими активно пользуются. В 2022 году в России оформили рекордное количество кредитных карт. При этом средний лимит по кредиткам равен 70 000 рублей, что выше средней зарплаты по стране. Интересная статистика, не правда ли?

1. Как работают кредитки?

2. В чем отличие кредитки от потребительского кредита, рассрочки?

3. Как закрыть кредитку-ошибку?

4. Как безопасно использовать кредитку?

2. В чем отличие кредитки от потребительского кредита, рассрочки?

3. Как закрыть кредитку-ошибку?

4. Как безопасно использовать кредитку?

В гайде разберём:

Кредитка (кредитная карта) — это пластиковая или виртуальная карта.

Как работают кредитки?

У неё очень много общего с обычной, дебетовой картой.

Ей также можно оплачивать покупки: как в магазинах, так и онлайн; платить за коммуналку; оплачивать кредит, поездки и все остальное. По ней даже начисляется кэшбек.

Она выпускается в любой платёжной системе: Visa, Mastercard — и даже МИР

Но есть ГЛАВНОЕ ОТЛИЧИЕ.

Деньги на кредитке — это не деньги пользователя, это деньги банка. И за пользование этими деньгами банк берёт процент.

Деньги на кредитке — это не деньги пользователя, это деньги банка. И за пользование этими деньгами банк берёт процент.

Собственно, поэтому карта и называется кредитной — так как используя деньги на карте, мы берём кредит у банка.

Оформить кредитную карту очень просто. Для этого достаточно обратиться в банк. Они и сами очень активно предлагают этот продукт.

Теперь разберёмся, что же они предлагают оформить.

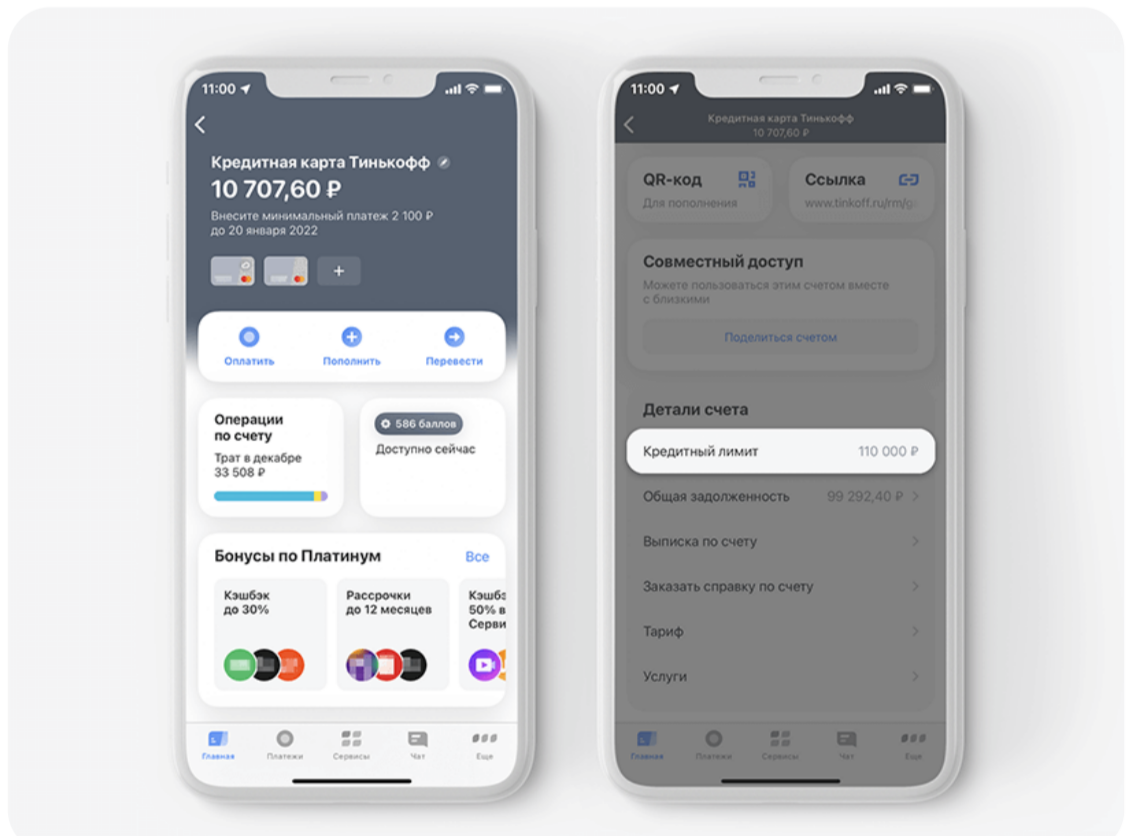

Источник: https://www.tinkoff.ru/cards

У кредитной карты есть кредитный лимит — это та максимальная сумма денег, которую банк готов предоставить

Например, 100 000 рублей. В пределах этой суммы вы можете совершать покупки, путешествовать и т.д.

Например, 100 000 рублей. В пределах этой суммы вы можете совершать покупки, путешествовать и т.д.

Размер кредитного лимита зависит от того, насколько надёжный заёмщик. Например, если вы в этом банке зарплатный клиент, вам могут предложить кредитку с бОльшим лимитом.

Сразу оговоримся, В ЧЁМ ОПАСНОСТЬ:

Кредитный лимит — это кредитные деньги

Допустим, зарплата у человека 50 000 рублей. Ему предлагают кредитку с лимитом в 100 000 рублей. Это в два раза больше, чем его зарплата. И это может «развращать»: появляются более дорогостоящие покупки, которые человек не мог себе позволить с зарплаты.

НО! Это кредитные деньги. И по долгам рано или поздно придётся платить.

Кредитный лимит — это кредитные деньги

Допустим, зарплата у человека 50 000 рублей. Ему предлагают кредитку с лимитом в 100 000 рублей. Это в два раза больше, чем его зарплата. И это может «развращать»: появляются более дорогостоящие покупки, которые человек не мог себе позволить с зарплаты.

НО! Это кредитные деньги. И по долгам рано или поздно придётся платить.

Это период, в течение которого банк не берёт с вас проценты за использование денег на счёте.

У разных банков условия отличаются, но обычно это 2-4 месяца беспроцентного использования.

Например, купили ноутбук с кредитки за 50 000 рублей. Беспроцентный период по кредитке составляет 90 дней. Это значит, что в течение 3 месяцев можете вернуть эти деньги на кредитку без процентов.

У разных банков условия отличаются, но обычно это 2-4 месяца беспроцентного использования.

Например, купили ноутбук с кредитки за 50 000 рублей. Беспроцентный период по кредитке составляет 90 дней. Это значит, что в течение 3 месяцев можете вернуть эти деньги на кредитку без процентов.

У кредитки есть беспроцентный период

Если деньги не успели вернуть до того, как истечёт беспроцентный период, кредитка перестаёт быть бесплатной. Начинают капать проценты.

И нужно отметить, что по кредиткам они обычно выше, чем по потребительским кредитам.

И нужно отметить, что по кредиткам они обычно выше, чем по потребительским кредитам.

После окончания беспроцентного периода, начинают капать проценты

Например, долг по кредитке составил 50 000 рублей — это те деньги, которые вы потратили на ноутбук. Необязательно за месяц возвращать всю сумму. Можно возвращать 4-10% от потраченного лимита, это и есть минимальный платеж.

То есть можно вносить по 5 000 рублей (10% от лимита) ежемесячно. И за 10 месяцев, не напрягаясь, погасить кредит за ноутбук. Вроде бы хорошая рассрочка получается, да? Как бы не так!

Вносится ежемесячный минимальный платеж — 5 000 рублей, а сверху к нему проценты. Сейчас по кредиткам немаленькие проценты — от 20% в год. То есть ноутбук стоит уже не 50 000 рублей, а 60 000. И 10 000 рублей процентами ежемесячно приходится платить вместе с ежемесячным минимальным платежом.

То есть можно вносить по 5 000 рублей (10% от лимита) ежемесячно. И за 10 месяцев, не напрягаясь, погасить кредит за ноутбук. Вроде бы хорошая рассрочка получается, да? Как бы не так!

Вносится ежемесячный минимальный платеж — 5 000 рублей, а сверху к нему проценты. Сейчас по кредиткам немаленькие проценты — от 20% в год. То есть ноутбук стоит уже не 50 000 рублей, а 60 000. И 10 000 рублей процентами ежемесячно приходится платить вместе с ежемесячным минимальным платежом.

Кредитку можно погашать минимальными платежами

Некоторые кредитки могут быть бесплатными, без комиссии за обслуживание. Например, при покупках на определённую сумму.

И вроде бы хорошо, кредитка же бесплатная. Но вспоминаем, что мы тратим не свои деньги, а кредитные. И чем больше потратили, тем больше возвращать.

И вроде бы хорошо, кредитка же бесплатная. Но вспоминаем, что мы тратим не свои деньги, а кредитные. И чем больше потратили, тем больше возвращать.

За обслуживание карты может взиматься комиссия

Например, за снятие наличных. И комиссии, нужно сказать, будут существенные.

Кредиткой выгодно расплачиваться как картой, а не как счётом, с которого можно перевести или снять деньги.

Кредиткой выгодно расплачиваться как картой, а не как счётом, с которого можно перевести или снять деньги.

Могут быть дополнительные комиссии

В этом сходство кредитки и дебетовой карты — за покупки начисляется кэшбек, в т.ч. могут быть категории повышенного кэшбека.

Кэшбек — это тоже способ мотивировать больше тратить. Но чем больше мы тратим кредитных денег, тем больше потом возвращать.

При оформлении кредитки важно внимательно ИЗУЧИТЬ ВСЕ УСЛОВИЯ: беспроцентный период, процентная ставка после его окончания, плата за обслуживание и т.д.

Кэшбек — это тоже способ мотивировать больше тратить. Но чем больше мы тратим кредитных денег, тем больше потом возвращать.

При оформлении кредитки важно внимательно ИЗУЧИТЬ ВСЕ УСЛОВИЯ: беспроцентный период, процентная ставка после его окончания, плата за обслуживание и т.д.

По кредитке может начисляться кэшбек

Одно из отличий — это удобство кредитки. Она оформляется в банке один раз. И потом ей можно пользоваться неограниченное количество времени.

Главное, вовремя платить минимальные платежи и возобновлять лимит.

Например, потратили 50 000 рублей, вернули из них 30 000 рублей. И дальше можно тратить в пределах лимита.

А потребительский кредит нужно будет каждый раз брать заново: приходить в банк, подавать заявление, ждать одобрения. Но в простоте кредитки кроется её опасность. Легко привыкнуть к тому, что можно тратить больше, чем зарабатываешь. Но постоянно отдавать часть заплаты на проценты по кредитке… Это похоже на кабалу. И вырваться из этого порочного круга бывает непросто.

Главное, вовремя платить минимальные платежи и возобновлять лимит.

Например, потратили 50 000 рублей, вернули из них 30 000 рублей. И дальше можно тратить в пределах лимита.

А потребительский кредит нужно будет каждый раз брать заново: приходить в банк, подавать заявление, ждать одобрения. Но в простоте кредитки кроется её опасность. Легко привыкнуть к тому, что можно тратить больше, чем зарабатываешь. Но постоянно отдавать часть заплаты на проценты по кредитке… Это похоже на кабалу. И вырваться из этого порочного круга бывает непросто.

В чем отличие кредитки от потребительского кредита, рассрочки?

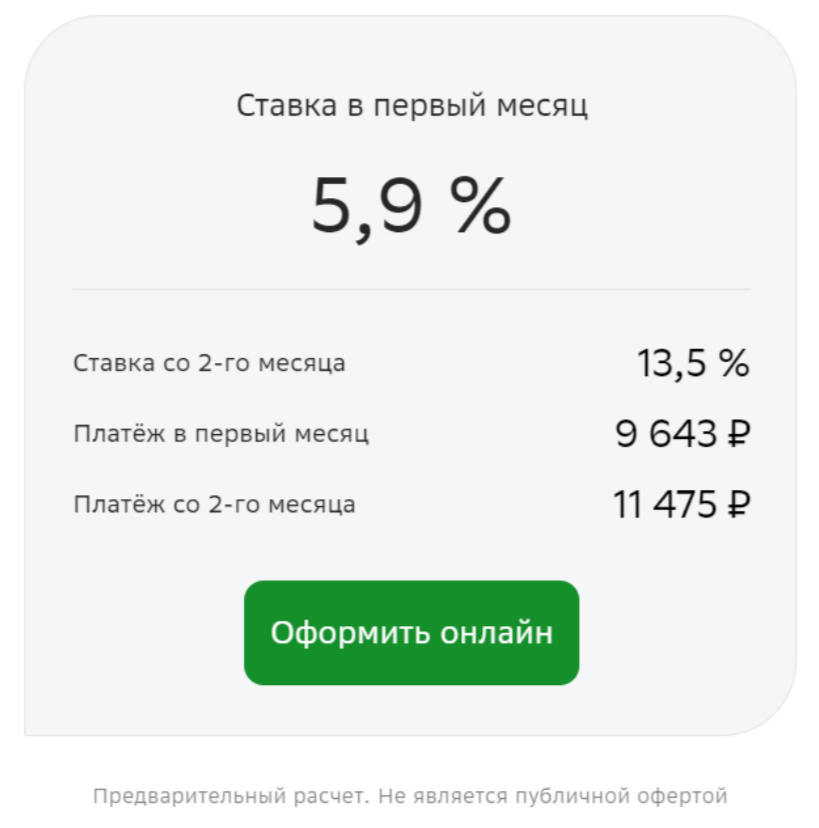

Например, такую ставку по потребкредиту предлагает Сбер. Это предварительный расчёт, а реальная ставка будет скорее всего выше:

По потребительским кредитам достаточно высокие ставки — но они ниже, чем по кредиткам

Но по кредитке в этом же Сбере ставка изначально в разы выше

Однако нужно внимательно изучать договор: могут быть дополнительные комиссии банка, а также страховка по кредиту. И эти «допы» могут существенно увеличить стоимость кредита, сделав его невыгодным.

Однако нужно внимательно изучать договор: могут быть дополнительные комиссии банка, а также страховка по кредиту. И эти «допы» могут существенно увеличить стоимость кредита, сделав его невыгодным.

Рассрочку может делать сам магазин (даже без участия банка), так и банк.

Например, всеми известная Халва — это карта рассрочки от Совкомбанка. По ней можно покупать в разных магазинах и оплачивать частями, в течение нескольких месяцев.

Если это «правильная» рассрочка, то покупатель в течение нескольких месяцев частями выплачивает стоимость товара или услуги. При этом цена при полной оплате и при рассрочке не меняется.

Но это не выгодно продавцам, согласитесь? Поэтому цена товара или услуги при оформлении рассрочки может быть выше. Или же за рассрочку удерживаются проценты, которые тоже увеличивают цену покупки.

Например, всеми известная Халва — это карта рассрочки от Совкомбанка. По ней можно покупать в разных магазинах и оплачивать частями, в течение нескольких месяцев.

Если это «правильная» рассрочка, то покупатель в течение нескольких месяцев частями выплачивает стоимость товара или услуги. При этом цена при полной оплате и при рассрочке не меняется.

Но это не выгодно продавцам, согласитесь? Поэтому цена товара или услуги при оформлении рассрочки может быть выше. Или же за рассрочку удерживаются проценты, которые тоже увеличивают цену покупки.

Рассрочка — это не кредит, это разбивка платежа на части

Постоянное использование таких карт тоже нежелательно. Так как они «приучают» к тому, что можно жить не по средствам и тратить больше, чем зарабатываем.

С Халвой и схожими картами тоже нужно быть аккуратнее.

Да, у этих карт много специальных предложений без процентов. Но нужно внимательно их изучать и анализировать — чтобы не появились «подводные камни».

Да, у этих карт много специальных предложений без процентов. Но нужно внимательно их изучать и анализировать — чтобы не появились «подводные камни».

Если беспроцентный период закончился, и кредитка перестала быть бесплатной, есть несколько полезных советов по борьбе с прожорливой кредиткой:

Как закрыть кредитку?

Погашайте кредитку не только на минимальный платёж, но и добавляйте немного сверху

Это может быть 100, 500, 1000 рублей — сколько получается.

Каждый раз старайтесь увеличивать сумму.

Помните, что по кредитке вы платите немаленькие проценты — и чем быстрее вы её закроете, тем меньше будет переплата.

Каждый раз старайтесь увеличивать сумму.

Помните, что по кредитке вы платите немаленькие проценты — и чем быстрее вы её закроете, тем меньше будет переплата.

После каждого такого внесения уменьшайте лимит кредитки

Для этого нужно будет обратиться с заявлением в банк или сделать это через сайт или в приложении.

Узнайте, как это сделать по вашей кредитке — и после каждого досрочного погашения уменьшайте лимит.

Во-первых, вы уменьшаете возможную сумму долга.

Во-вторых, с каждым месяцем будет уменьшаться и минимальный платёж, т.к. он зависит от суммы лимита. Чем меньше платёж, тем больше можно отправить в досрочное погашение

Узнайте, как это сделать по вашей кредитке — и после каждого досрочного погашения уменьшайте лимит.

Во-первых, вы уменьшаете возможную сумму долга.

Во-вторых, с каждым месяцем будет уменьшаться и минимальный платёж, т.к. он зависит от суммы лимита. Чем меньше платёж, тем больше можно отправить в досрочное погашение

Если платёж неподъемный и израсходованный лимит большой, можно взять потребительский кредит на погашение кредитки

Вместо кредита можно воспользоваться займом

По процентам потребкредиты выгоднее. Но обязательно нужно проверять все условия: страховка, комиссия банка и прочие «допы». По всем этим условиям нужно сравнивать выгодность кредита по отношению к кредитке, а не только по проценту.

Но, естественно, не микрозаймом в подозрительных околофинансовых конторах.

Можно попросить взаймы у родственников и друзей для закрытия кредитки.

Но при этом нужно быть уверенным в своих силах: что вы сможете вовремя вернуть все долги. Иначе игра не стоит свеч, чтобы из-за денег еще портить отношения с близкими людьми.

Можно попросить взаймы у родственников и друзей для закрытия кредитки.

Но при этом нужно быть уверенным в своих силах: что вы сможете вовремя вернуть все долги. Иначе игра не стоит свеч, чтобы из-за денег еще портить отношения с близкими людьми.

После погашения долга по кредитке у вас два варианта:

- Аккуратно ей пользоваться в пределах лимита и беспроцентного периода;

- Закрыть от греха подальше.

Здесь каждый самостоятельно принимает решение — взвесив все «за» и «против» и трезво оценив свой уровень финансовой грамотности. Кредитки соблазняют тратить больше, чем мы зарабатываем. И с этим соблазном нужно уметь справляться при их использовании.

Несколько полезных советов о том, как не «вляпаться» в прожорливую кредитку:

Как безопасно использовать кредитку?

Главное правило клуба — стремиться не использовать кредитки

Это лучший совет по безопасному их использованию — НЕ ИСПОЛЬЗОВАТЬ.

Если открыть кредитку всё же нужно, важно помнить про дисциплинированность. Кредитка — это кредит, это не наши деньги. Не нужно на них рассчитывать и тратить сверх заработанного.

Открывать кредитки можно финансово грамотным и дисциплинированным людям.

Не нужно открывать кредитку «на всякий случай»

Да, пока она лежит и вы ей не пользуетесь, она бесплатна. Но мысль о том, что у вас есть кредитка и ей легко воспользоваться — может подтолкнуть на импульсивные и ненужные покупки.

При оформлении кредитки важно установить кредитный лимит не более вашей месячной зарплаты. А лучше — в пределах 50-70% от зарплаты

Так вы в любой момент сможете рассчитаться по кредитке. И не будет соблазна жить не по средствам.

Открывать кредитку нужно, предварительно просчитав все риски и свои возможности

Например, нужно оплатить перелёт, а пока денег нет. Можно купить билеты на кредитку.

Но обязательно быть уверенным, что со следующей зарплаты кредитку можно будет закрыть и забыть о ней.

Но обязательно быть уверенным, что со следующей зарплаты кредитку можно будет закрыть и забыть о ней.

Информация в файле представлена исключительно для ознакомления и самостоятельного анализа инвестором.

Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний.

Графики стоимости ценных бумаг отражают историческую динамику цены и не могут быть гарантией доходности в будущем. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем.

Ольга Гогаладзе и соавторы не несут ответственности за возможные убытки инвестора в случае использования представленной в файле информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.

Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний.

Графики стоимости ценных бумаг отражают историческую динамику цены и не могут быть гарантией доходности в будущем. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем.

Ольга Гогаладзе и соавторы не несут ответственности за возможные убытки инвестора в случае использования представленной в файле информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.