Для начала разберем все базовые термины. Чтобы дальше понимать, о чём идёт речь.

Если человек страхует сам себя, то страхователь = застрахованный.

Если мама страхует ребёнка от несчастных случаев, то мама – страхователь, а ребёнок – застрахованный.

Страховщик – страховая компания.

Страховое событие – ситуация, произошедшая с застрахованным, после которой страхователь может заявить о страховой выплате. Страховщик обязан эту выплату осуществить.

Страховая выплата – средства, выплачиваемые страхователю в случае происшествия страхового события.

Выкупная сумма – сумма, которую страхователь получает в случае досрочного расторжения договора страхования. Она может быть равна нулю при определённых условиях.

Перестраховщик – компания, принимающая на себя риски страхования по договору. Компания возмещает страховщику убытки в случае происшествия некоторых видов страховых событий. Обычно перестраховщики – иностранные страховые компании. Перестраховщиков могут не раскрывать по договору, с ними взаимодействует только страховщик.

Период охлаждения — это срок, в течение которого страхователь может отказаться от договора. И вернуть страховую премию или её часть.

Страховая премия – сумма, которую страхователь платит страховщику для оплаты договора страхования.

Период франшизы – период, когда страховщик освобождён от обязанности выплачивать страховую выплату, даже если произошло страховое событие.

Накопительное страхование жизни (НСЖ) – это страхование, с помощью которого можно накопить нужную сумму к поставленному сроку. Причём вы будете периодически получать гарантированный доход для защиты средств от инфляции. И в придачу вы застрахуете своё здоровье от непредвиденных случаев.

Если мама страхует ребёнка от несчастных случаев, то мама – страхователь, а ребёнок – застрахованный.

Страховщик – страховая компания.

Страховое событие – ситуация, произошедшая с застрахованным, после которой страхователь может заявить о страховой выплате. Страховщик обязан эту выплату осуществить.

Страховая выплата – средства, выплачиваемые страхователю в случае происшествия страхового события.

Выкупная сумма – сумма, которую страхователь получает в случае досрочного расторжения договора страхования. Она может быть равна нулю при определённых условиях.

Перестраховщик – компания, принимающая на себя риски страхования по договору. Компания возмещает страховщику убытки в случае происшествия некоторых видов страховых событий. Обычно перестраховщики – иностранные страховые компании. Перестраховщиков могут не раскрывать по договору, с ними взаимодействует только страховщик.

Период охлаждения — это срок, в течение которого страхователь может отказаться от договора. И вернуть страховую премию или её часть.

Страховая премия – сумма, которую страхователь платит страховщику для оплаты договора страхования.

Период франшизы – период, когда страховщик освобождён от обязанности выплачивать страховую выплату, даже если произошло страховое событие.

Накопительное страхование жизни (НСЖ) – это страхование, с помощью которого можно накопить нужную сумму к поставленному сроку. Причём вы будете периодически получать гарантированный доход для защиты средств от инфляции. И в придачу вы застрахуете своё здоровье от непредвиденных случаев.

Какие термины нужно знать?

Самое главное правило, которое стоит запомнить – чем больше срок договора, тем выгоднее это для застрахованного.

Допустим вам сейчас 30 лет, и вы заключите договор на 5 лет.

Через 5 лет вам будет 35 – нужно снова заключать договор страхования, но стоимость уже поменяется и условия будут другие.

Потому что здоровье в 35 и 30 – это разные вещи.

В 30 лет рисков меньше, в 35 лет рисков больше. Поэтому выгодно заключать договор сразу на 10+ лет вперёд.

Через 5 лет вам будет 35 – нужно снова заключать договор страхования, но стоимость уже поменяется и условия будут другие.

Потому что здоровье в 35 и 30 – это разные вещи.

В 30 лет рисков меньше, в 35 лет рисков больше. Поэтому выгодно заключать договор сразу на 10+ лет вперёд.

Почему такая логика?

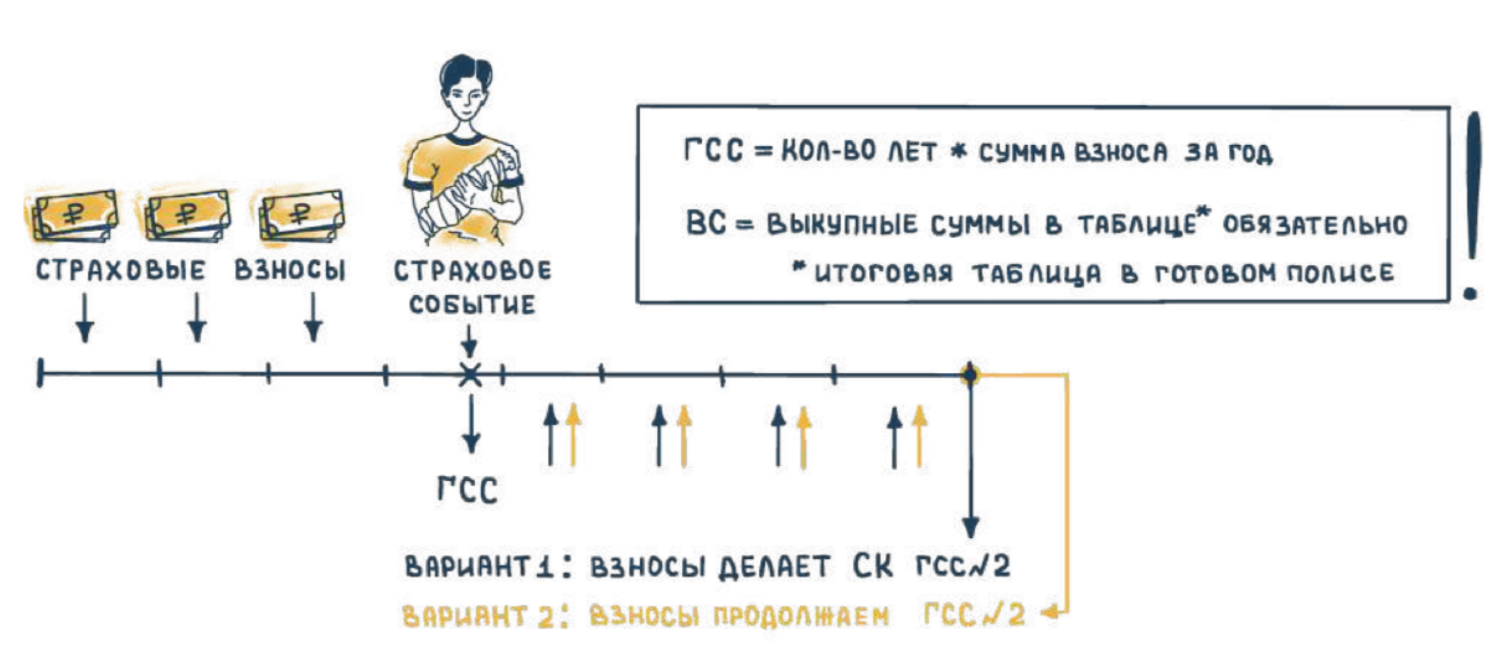

Вводим новое понятие — гарантированная страховая сумма (ГСС). Это сумма, на которую вы претендуете, если с вами произойдет страховое событие.

Когда и сколько вы получите от НСЖ?

Вы постоянно будете вносить средства на ваш полис. Например, срок контракта 10 лет, и ежегодно вы будете вносить по $1000.

За 10 лет вы внесете $10 000 – это и будет гарантированная страховая сумма.

За 10 лет вы внесете $10 000 – это и будет гарантированная страховая сумма.

Как формируется сумма?

Когда произойдет выплата?

Если произойдет страховое событие – страховая компания выплачивает ГСС. То есть человек получит 10 000$, даже если он сам успел сделать лишь малую часть взносов.

А если договор на 20 лет и ежемесячный взнос $1000, то выплата по страховому событию составит уже $20 000. Поэтому формирование договора на долгий срок более выгодный вариант.

Закончился срок полиса и его владелец в добром здравии.

Страховщик возвращает все внесённые деньги и, как правило, прибавляет небольшой доход — примерно 1–3% годовых. Это называется страховой выплатой по риску дожития.

Часто процент по полису известен заранее. Но по некоторым договорам НСЖ страховщик каждый год определяет, какой доход начислить. Он может оказаться и нулевым.

Договоры НСЖ могут предусматривать не разовую выплату в конце периода накопления, а регулярные платежи в течение нескольких лет или пожизненно.

Часто процент по полису известен заранее. Но по некоторым договорам НСЖ страховщик каждый год определяет, какой доход начислить. Он может оказаться и нулевым.

Договоры НСЖ могут предусматривать не разовую выплату в конце периода накопления, а регулярные платежи в течение нескольких лет или пожизненно.

Запомните! В страховых договорах деньги перечисляются человеку если будет страховое событие или дожитие.

Ещё один момент, когда человек может получить свои деньги обратно — в течение периода охлаждения.

Это период, когда после оформления страхового полиса можно передумать и забрать деньги.

Это период, когда после оформления страхового полиса можно передумать и забрать деньги.

Какие минусы есть у НСЖ?

Взносы нужно делать регулярно

Это обязательное условие. Если вы не сделаете взнос вовремя, договор расторгается досрочно. А все внесённые деньги скорее всего будут утеряны.

Досрочное расторжение договора — невыгодно

Вы получите назад не все деньги, а только выкупную сумму. И она отличается в каждый год договора. Обычно в первые 2−3 года размер выкупной суммы составляет ноль рублей. Почему?

Программы НСЖ — долгосрочные. Как и в любом банковском вкладе, компания отправляет внесенные деньги в оборот. И обеспечивает доход 4−5% в конце договора, чтобы увеличить свои активы на длительный период. Так же как банку невыгодно, чтобы вы снимали деньги с депозита досрочно, так и страховым компаниям невыгодно досрочное расторжение

Программы НСЖ — долгосрочные. Как и в любом банковском вкладе, компания отправляет внесенные деньги в оборот. И обеспечивает доход 4−5% в конце договора, чтобы увеличить свои активы на длительный период. Так же как банку невыгодно, чтобы вы снимали деньги с депозита досрочно, так и страховым компаниям невыгодно досрочное расторжение

Менять условия договора в первые 3 года — тоже невыгодно

Чтобы изменить, например, размер взноса, компании нужно всё пересчитывать заново. Меняются тарифы. А измененный договор — это, по сути, заключенный заново. Поэтому от прошлого в нём учитываются не ваши взносы, а выкупная сумма.

Какие плюсы есть у НСЖ?

Если вы официально трудоустроены и платите НДФЛ — по программам НСЖ, как и по всем договорам страхования жизни сроком от 5 лет, можно получить налоговый вычет от государства. Вы можете вернуть 13% от уплаченного налога на доходы физических лиц с суммы до 120 000 рублей в год. Например, если вы делаете ежегодный страховой взнос 120 000 рублей, за 5 лет вы сможете дополнительно получить 78 000 рублей от государства.

Выгодоприобретателями можно указать кого угодно, не только близких родственников. А выплату можно получить очень быстро — в срок до месяца. Поэтому НСЖ часто используют как способ сформировать и передать наследство.

Пока действует договор, деньги не могут быть арестованы или заморожены. Даже по решению суда.

При разводе полис НСЖ не является совместно нажитым имуществом. Супруги не могут претендовать на часть этих средств при разделе имущества.

Многие программы НСЖ — гибкие. Вы сами определяете набор рисков, которые будут покрываться. Например, вы хотите финансовую поддержку на случай, если серьезно заболеете. Но вам не нужна выплата, если вы сломаете ногу.

Сегодня рынок НСЖ активно меняется. И программы включают в себя множество сервисов, которые действительно полезны. Например, многие наши программы включают в себя услуги онлайнмедицины — бесплатный доступ к врачам 25+ специальностей по аудио- и видеосвязи

Также стоит обратить внимание: если вы открываете валютный договор, помните про курсовую разницу. Например, доллар был 37₽, а затем стал 70₽.

Если у вас доход в рублях, то взносы станут почти в два раза больше. Но и сумма, уже внесённая за счёт курсовой разницы, тоже вырастет.

Не стоит рассчитывать на НСЖ, как на инструмент, с которого вы получите какой-то большой доход. НСЖ точно не для этого. Но такой способ отлично подойдет под накопления для детей. Допустим, деньги для детей на 18 лет. И в случае, если происходит страховое событие, то ребёнок будет выгодоприобретателем и получит сумму после совершеннолетия.

Если у вас доход в рублях, то взносы станут почти в два раза больше. Но и сумма, уже внесённая за счёт курсовой разницы, тоже вырастет.

Не стоит рассчитывать на НСЖ, как на инструмент, с которого вы получите какой-то большой доход. НСЖ точно не для этого. Но такой способ отлично подойдет под накопления для детей. Допустим, деньги для детей на 18 лет. И в случае, если происходит страховое событие, то ребёнок будет выгодоприобретателем и получит сумму после совершеннолетия.

Если нужно накопить деньги и не переживать за их сохранность.

Если вы хотите самостоятельно копить на пенсию.

Если нужно позаботиться о будущем близких, в особенности детей.

Если вы хотите самостоятельно копить на пенсию.

Если нужно позаботиться о будущем близких, в особенности детей.

Подведем итоги, для чего нужен НСЖ: