Разбираемся, что такое ипотечные облигации и как с их помощью заработать.

Как работают ипотечные облигации

Облигации — это долговые ценные бумаги.

Когда мы покупаем облигации, наши деньги уходят компании. Таким способом она берёт у нас в долг. А за пользование нашими средствами платит нам проценты.

Когда мы покупаем облигации, наши деньги уходят компании. Таким способом она берёт у нас в долг. А за пользование нашими средствами платит нам проценты.

Вариативность — ключ к успеху инвестора. Диверсифицировать нужно не только портфель, но и инструменты. Один из них — ипотечные облигации. Использовать их проще, чем может показаться по названию. Но некоторые нюансы при этом нужно учитывать.

Давайте сначала разберемся в понятиях, а потом перейдём к практике. Что такое облигации и ипотека?

Ипотека — это кредит под залог недвижимости. Компании (банки), выдающие ипотечные кредиты, возвращают свои средства в течение нескольких лет или даже нескольких десятков лет. Клиент выплачивает основную сумму долга и проценты. Всё это время он живёт в квартире, которую не смог бы себе позволить купить сразу.

Проценты — это заработок инвесторов. Когда срок облигаций подходит к концу, их выплату останавливают. А компания возвращает вложенные средства инвестору. Чаще всего это номинал облигации — сумма, которая была обозначена при выпуске бумаги.

Срок кредита длинный. А запас средств, которые можно выдать под ипотечные кредиты, ограничен. Особенно с учётом последних изменений правил обеспечения таких кредитов, утверждённых ЦБ. Они повышают надёжность рынка, но сокращают возможности.

Компания — банк — привлекает средства с помощью ипотечных облигаций.

Банк выпускает облигации на сумму ипотеки, которую он выдал клиенту. Срок их действия также равен сроку ипотеки.

Каждый банк заинтересован в привлечении дополнительных средств, чтобы не ждать возврата долга от каждого заёмщика. Дополнительные средства позволяют им заключать новые ипотечные сделки с новыми клиентами и зарабатывать больше.

Облигации уходят на торги. Когда инвесторы купят выпущенные ипотечные облигации, банк получит в своё распоряжение столько же денег, сколько выдал клиенту. Их он может снова выдать в качестве кредита уже новому заёмщику. Проценты по облигациям банк выплачивает из средств, которые постепенно возвращают ипотечные заёмщики.

Система балансирующая, но при постоянном контроле этот баланс устойчивый.

Банк с помощью ипотечных облигаций фиксирует доход в виде разницы между ставкой по ипотеке, которую он выдал, и выплачиваемым купоном.

В чём выгода для обеих сторон

Получив проценты от заёмщика по ипотеке, часть из них отдаёт на погашение процентов по ипотечным облигациям, а остальное забирает себе. Чем больше сделок — тем больше прибыли.

Инвестор с помощью ипотечных облигаций вкладывает средства в надёжный долгосрочный инструмент, обеспеченный недвижимостью. Если регулярные платежи от зёемщика по каким-то причинам прекращаются, банк вправе реализовать залоговую недвижимость и с этих средств выплатить обязательства по облигациям.

Может быть, даже ещё и заработает за счёт роста рыночной стоимости квартиры.

Не забываем, что идеальных инструментов не бывает. Инвестиции — это не ксерокс, в который можно положить банкноты и размножать их до бесконечности.

Какие существуют минусы и риски для инвестора

1. Долгий срок вложений

С одной стороны, это даже плюс. Можно надолго зафиксировать хорошую доходность. С другой стороны, эта доходность может выглядеть через 10-20 лет совсем не такой привлекательной, как сейчас. А срок облигаций именно такой — порой на десятилетия, как и сами ипотечные кредиты.

2. Досрочное погашение ипотеки

Заёмщик заинтересован в том, чтобы быстрее рассчитаться с долгами. Если он будет гасить ипотеку быстрее, начнёт сокращаться и часть номинала по облигациям.

Произойдёт так называемая амортизация.

Банк и инвесторы быстрее получат свои средства обратно. Деньги не успеют отработать, и доходность получится меньше расчётной. Конечно, вернувшиеся средства можно вложить снова в другие инструменты. Но если в этот момент ставки будут менее привлекательными, это будет не выгодно.

3. Кризис ипотечного рынка

Такой кризис случился в США в 2008 году и повлёк за собой глобальные экономические проблемы. В те годы банки США предъявляли к заёмщикам всё меньше требований. Некоторые со временем перестали вносить платежи по ипотеке. Потом их становилось больше и больше

Банки начали массово забирать жильё и выставлять его на продажу. Рост количества предложений на рынке при отсутствии дополнительного спроса привёл к снижению цен на недвижимость. Освободившиеся квартиры некому было покупать.

Банки не смогли обеспечить зафиксированные при старых ценах платежи по ипотечным облигациям. Началась череда банкротств кредитно-финансовых организаций.

Эта история стала примером для всех стран. Именно поэтому условия по ипотеке остаются жёсткими даже при сокращении процентов. Для банков и всей экономики принципиальна не абсолютная цифра процентной ставки кредита, а максимальная гарантированность возврата займа.

Поэтому условно кредит могут выдать и под 2%, если есть уверенность в платёжеспособности заёмщика. А могут не выдать и под 30%, если возникают сомнения.

В России ипотечные облигации сокращенно называют ИЦБ — ипотечные ценные бумаги. Почти все они — 98% — выпущены под контролем госкомпании «Дом.рф». Это бывшее «Агентство ипотечного жилищного кредитования», созданное правительством для развития рынка недвижимости.

Как ипотечные облигации работают в России

Срок их обращения стандартный — 10 лет.

Этот инструмент привлекает всё больше частных инвесторов. Их доля за последние два года выросла с 10% почти до 25%.

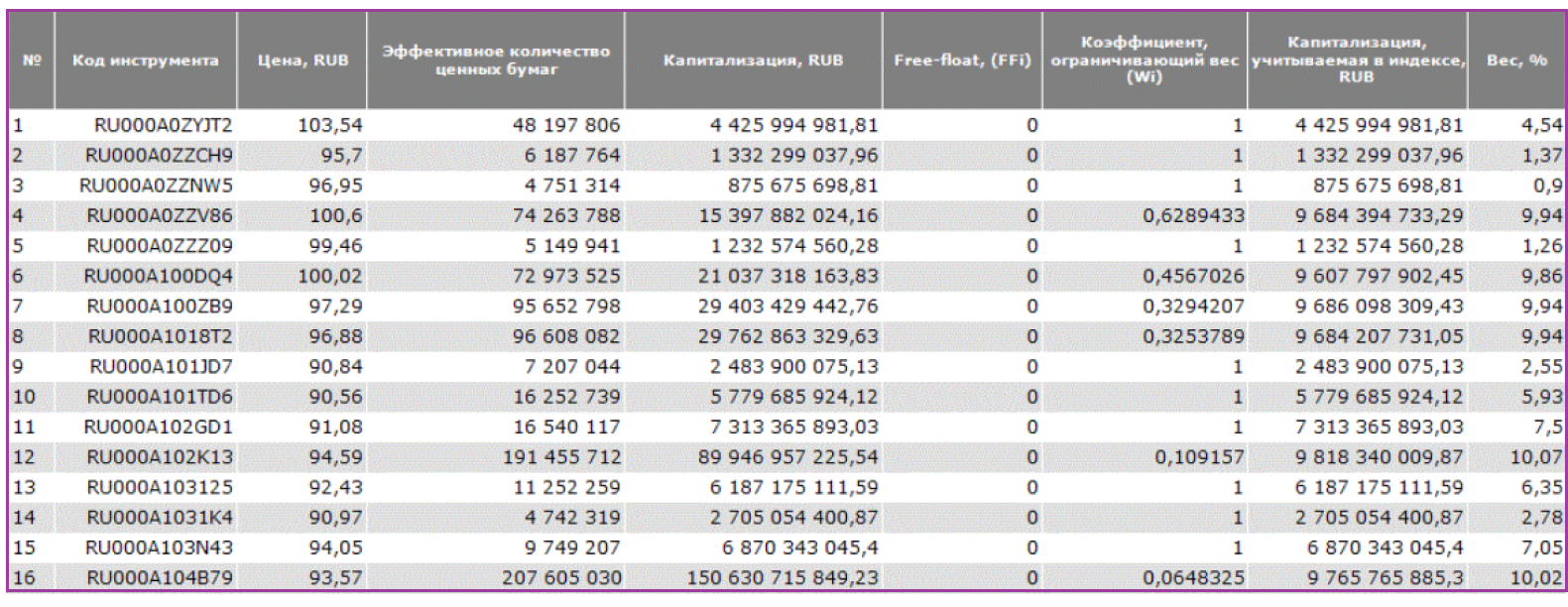

Список 16 самых выгодных российских ипотечных облигаций можно посмотреть в специальном индексе Мосбиржи.

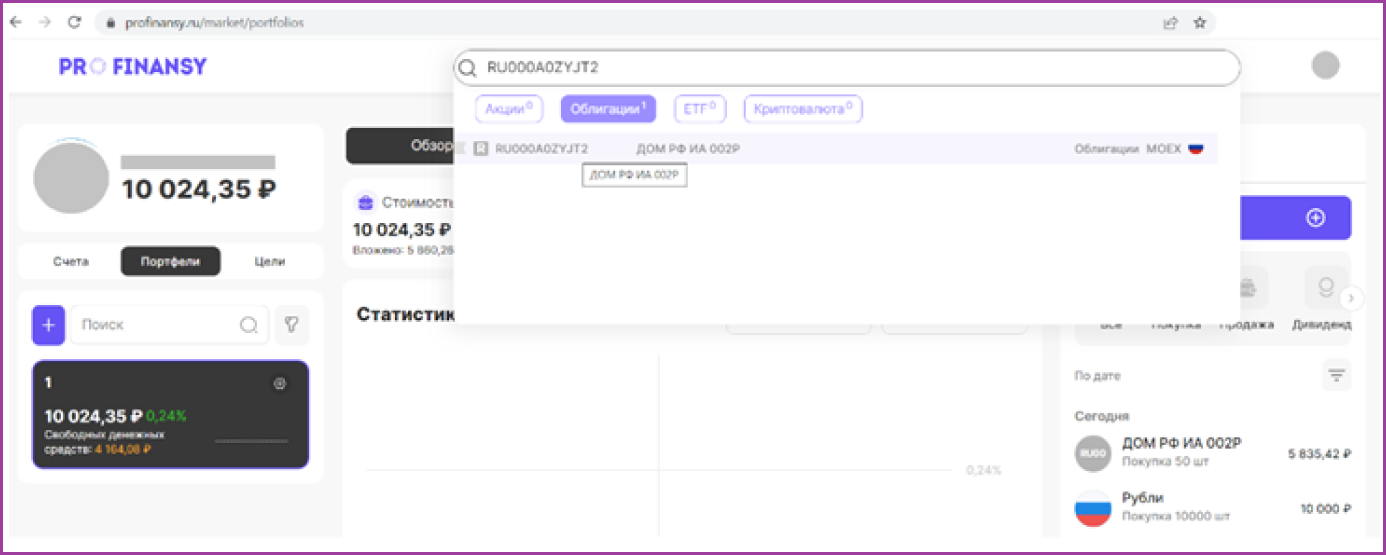

Всю информацию про интересующие вас облигации можно найти на profinansy.ru. Для этого в строку поиска внести название эмитента. В нашем случае это ООО «ДОМ.РФ Ипотечный агент».

Также есть возможность поиска сразу по коду конкретной ценной бумаги.

После ввода кода или названия облигации откроется вся аналитика по ней. Здесь вы сможете изучить информацию об облигации и принять решение, добавлять ли её в портфель.

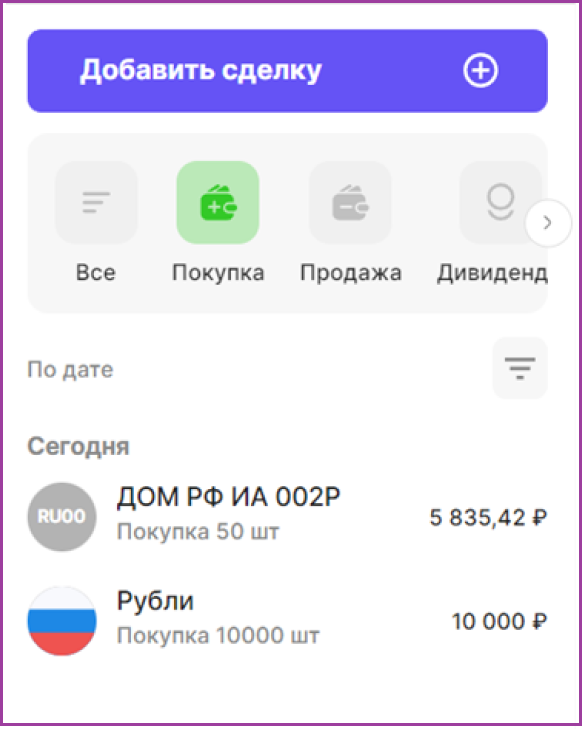

После покупки, например, 50 штук облигаций RU000A0ZYJT2 вы можете добавить их в соответствующий портфель на profinansy.ru и отслеживать его эффективность.

Ипотечные облигации — интересный инструмент, который на российском рынке только набирает популярность. Конечно, есть свои нюансы и риски, как и по всем инструментам. Поэтому перед покупкой стоит оценить ценную бумагу — подходит ли она именно в ваш портфель.

Информация в файле представлена исключительно для ознакомления и самостоятельного анализа инвестором.

Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний.

Графики стоимости ценных бумаг отражают историческую динамику цены и не могут быть гарантией доходности в будущем. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем.

Ольга Гогаладзе и соавторы не несут ответственности за возможные убытки инвестора в случае использования представленной в файле информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.

Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний.

Графики стоимости ценных бумаг отражают историческую динамику цены и не могут быть гарантией доходности в будущем. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем.

Ольга Гогаладзе и соавторы не несут ответственности за возможные убытки инвестора в случае использования представленной в файле информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.