КАК ГРАМОТНО РАСПРЕДЕЛИТЬ БЮДЖЕТ?

Первый шаг к финансовой грамотности — это ведение бюджета

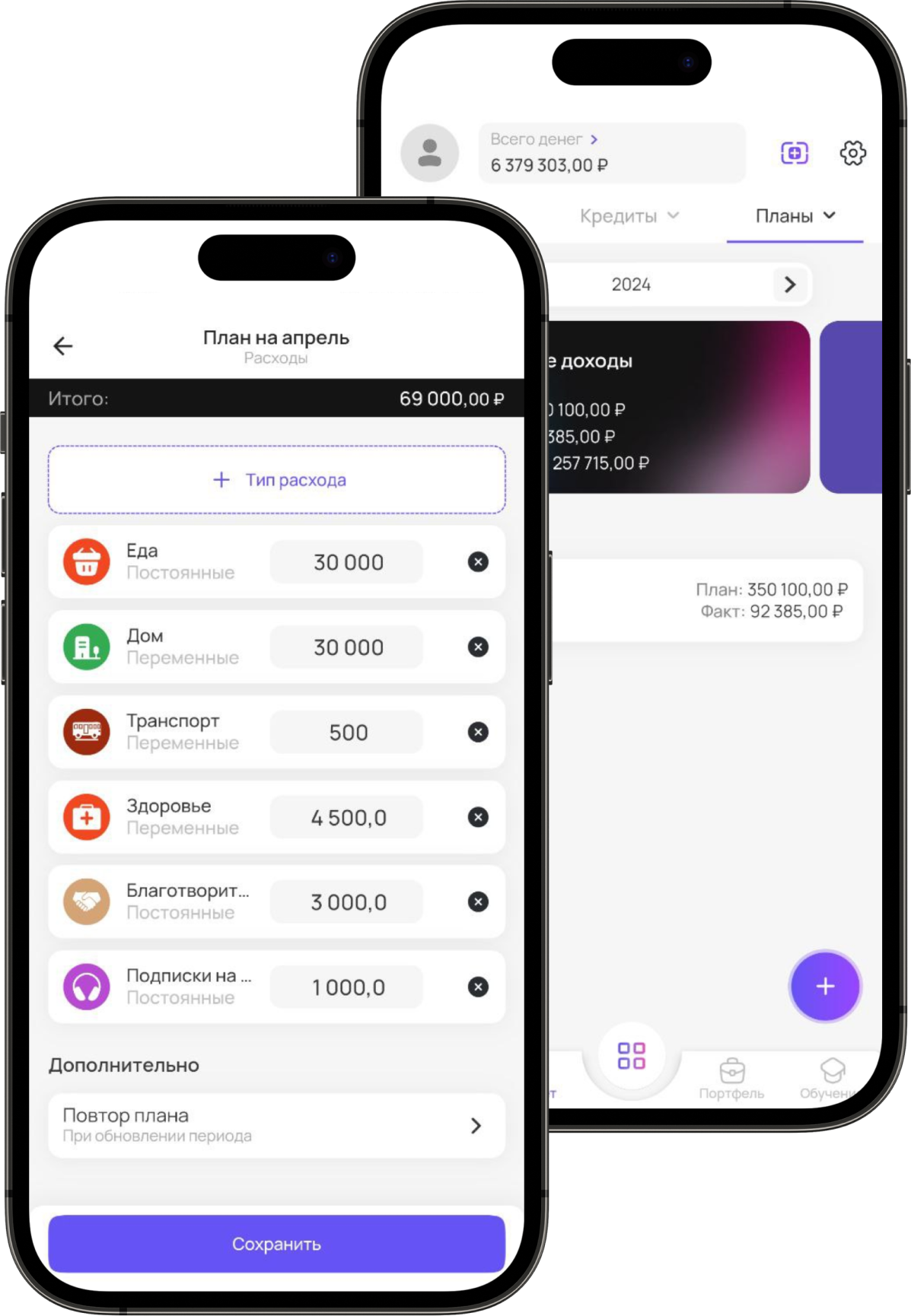

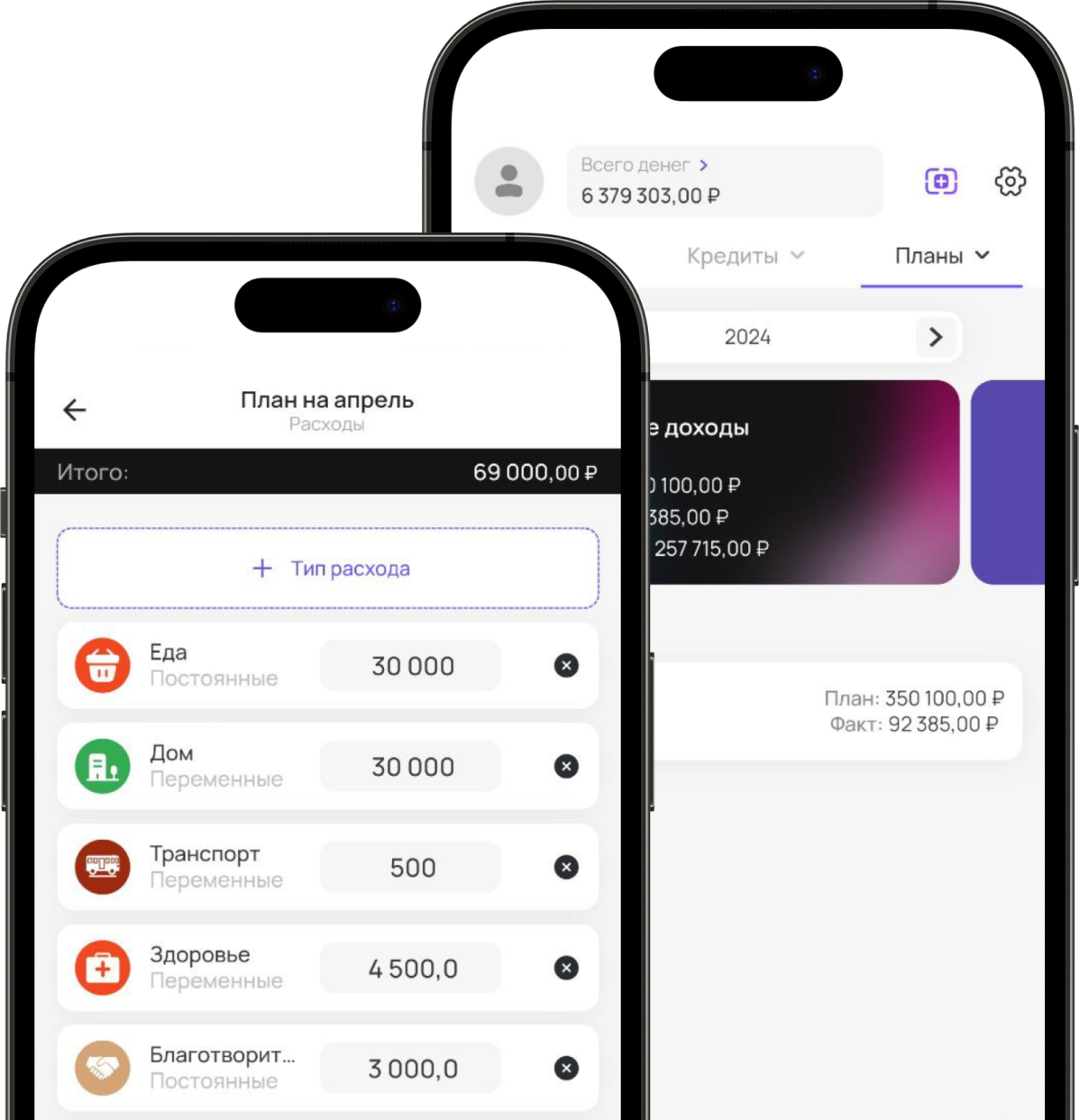

Если вы ещё не начали его вести или не нашли удобный способ — скачивайте гениальное приложение pro.finansy.

Оно поможет вести учёт доходов и расходов легко.

Даже если мы не ведём бюджет (а вести его очень важно: так мы знаем, откуда приходят и куда уходят деньги), то мы знаем, какие категории трат у нас самые популярные, на что мы тратим каждый месяц.

Каждый может перечислить эти категории: продукты, коммуналка, аренда недвижимости или платеж по ипотеке, бензин и прочие траты. Например, на машину или на общественный транспорт, походы в ресторан, театр, поездки и др.

Кстати в нашем «Клубе инвесторов» мы часто общаемся на тему денег!

К нам приходят даже специальные спикеры, которые вещают в прямом эфире.

Также они с радостью отвечают на все ваши вопросы.

Есть интересная методика формирования бюджета — МЕТОД 6 КУВШИНОВ

Кувшин — это отдельный конверт или счёт, где лежат деньги на определённые траты. Всего категорий будет шесть:

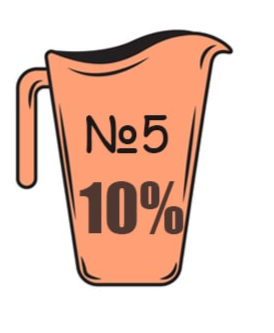

КУВШИН №1

Это траты на основные расходы: еда, коммуналка, арендные или кредитные платежи.

То, что мы тратим каждый месяц, без чего прожить не получается.

Логично, что это будет самая большая категория расходов.

От всего бюджета можно выделить до 55% на эту категорию.

От всего бюджета можно выделить до 55% на эту категорию.

КУВШИН №2

Это траты на различные развлечения.

Походы в кафе и рестораны, в кино и театры, встречи с друзьями, небольшие поездки. Сюда же и заказ еды: когда просмотр фильма дома сопровождается роллами или пиццей.

Можно выделить до 10% от бюджета.

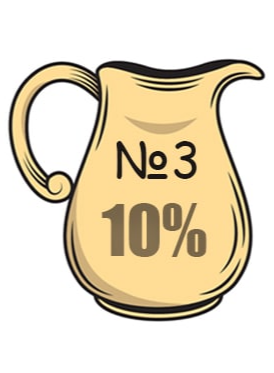

КУВШИН №3

Это важный кувшин, в нём деньги на накопления.

Можно выделить до 10% от бюджета.

Это накопления на крупные покупки, а также пополнения брокерского счета/ИИС.

КУВШИН №4

Ещё один нужный кувшин для финансово грамотного человека — на финансовую подушку.

Очень важно сформировать подушку безопасности на случай неблагоприятных событий: болезни, увольнения, сокращения зарплаты.

Можно выделить до 10% от бюджета.

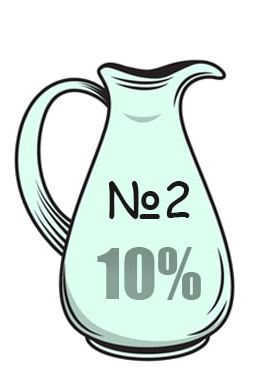

КУВШИН №5

Это кувшин «щедрости» — деньги из него идут на подарки и благотворительность.

Если на подарки деньги отложены заранее, их можно и купить заранее — и не переживать из-за приближающихся праздников.

Можно выделить до 10% от бюджета на эту категорию

В Библиотеке инвестора у нас есть подробный файл о том, как грамотно планировать траты на подарки.

КУВШИН №6

Это траты на образование и самообразование.

Можно выделить до 5% от бюджета.

В этой категории — различные курсы, мастер-классы, книги, наставничество и т.д.

ВАЖНО: деление сумм в кувшинах условное.

Вы можете для себя определить, какие категории более важны, на какие из них выделить больше денег.

Например, если подушка безопасности не сформирована, можно выделить на её создание 15-20% от бюджета.

Также месяц к месяцу соотношение может меняться.

Например, если в этом месяце нужно оплатить дорогостоящее обучение, в шестой кувшин лучше отложить побольше

На основе метода кувшинов можно сформировать фонды = счета на определённые категории расходов.

Например, каждый месяц можно выделять N-ную сумму на основные расходы:

🍱 Столько-то на продукты;

🚗 Столько-то на проезд/бензин;

🏠 Столько-то на аренду квартиры/ипотеку и т.д.

🍱 Столько-то на продукты;

🚗 Столько-то на проезд/бензин;

🏠 Столько-то на аренду квартиры/ипотеку и т.д.

На каждую категорию трат можно создать фонд = конверт, карту или накопительный счёт

Какие могут быть фонды?

🛒 На основные расходы

💦 На ЖКХ

🏠 На ипотеку/аренду квартиры

🛍 На шоппинг

Да-да, можно потихоньку откладывать деньги в течение года, чтобы шоппинг не стал стрессом для семейного бюджета ☝

🏦 На налог

В конце года приходят «письма счастья», и иногда эта категория расходов не учитывается в в бюджете. Можно откладывать по чуть-чуть в течение года, и тогда в декабре не страшно будет открывать почтовый ящик 😉

🧳 На отпуск

🎁 На подарки

Можно заранее расписать список именинников по месяцам и примерно спланировать бюджет каждого подарка. А потом потихоньку копить эти суммы 🤩

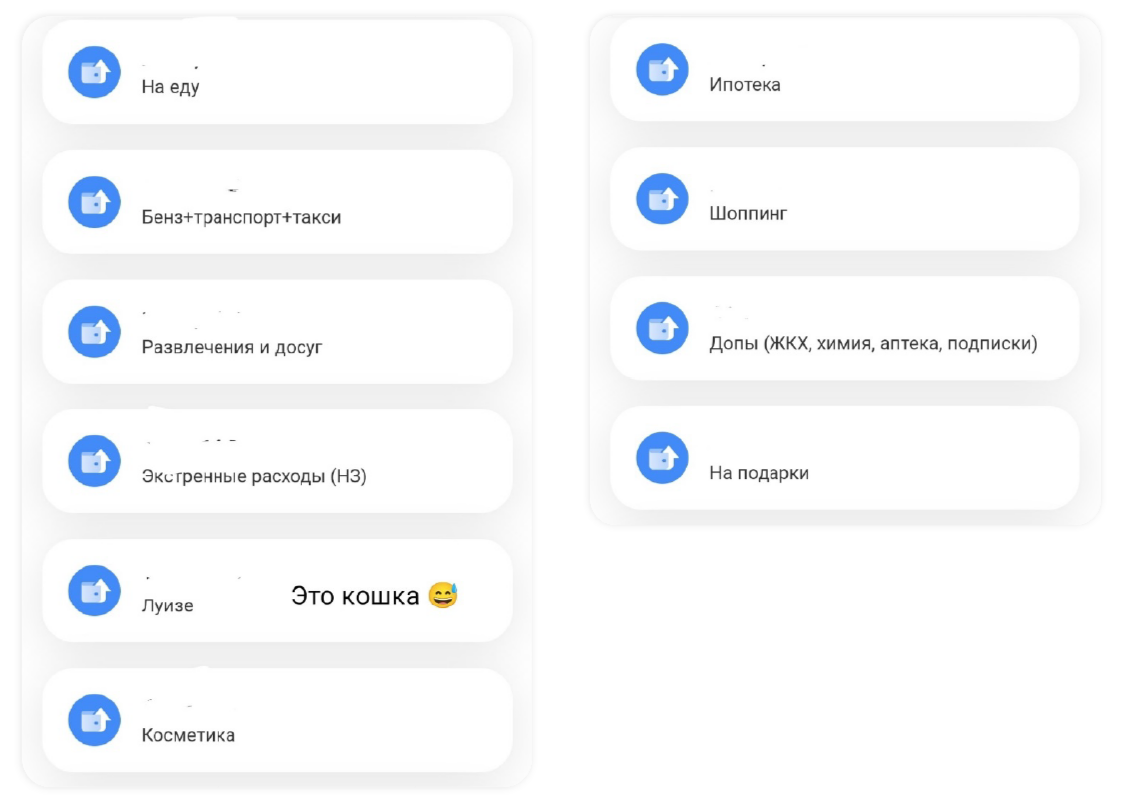

+ Вы можете добавить и свои категории.

Например, вот такие категории выделила одна из сотрудниц pro.finansy у себя в бюджете:

💦 На ЖКХ

🏠 На ипотеку/аренду квартиры

🛍 На шоппинг

Да-да, можно потихоньку откладывать деньги в течение года, чтобы шоппинг не стал стрессом для семейного бюджета ☝

🏦 На налог

В конце года приходят «письма счастья», и иногда эта категория расходов не учитывается в в бюджете. Можно откладывать по чуть-чуть в течение года, и тогда в декабре не страшно будет открывать почтовый ящик 😉

🧳 На отпуск

🎁 На подарки

Можно заранее расписать список именинников по месяцам и примерно спланировать бюджет каждого подарка. А потом потихоньку копить эти суммы 🤩

+ Вы можете добавить и свои категории.

Например, вот такие категории выделила одна из сотрудниц pro.finansy у себя в бюджете:

Деление бюджета на фонды — очень удобный способ:

- Отслеживать траты по категориям;

- Анализировать, какие категории можно сократить без ущерба для качества жизни;

- Планировать, сколько денег потребуется в этом месяце — с учётом увеличения или уменьшения трат на определённые категории.

Удобно в начале месяца сесть и распланировать свой бюджет:

В этом месяце планируется встреча с друзьями, значит нужно увеличить категорию «развлечения». Также хочется приобрести обучение — и здесь тоже лучше увеличить бюджет. Впереди новогодние праздники — можно чуть больше отложить в счет «на подарки».

В таком случае будет меньше стресса при незапланированных тратах и точно хватит на все нужды.